Te podzespoły są niezbędne do funkcjonowania wielu codziennych urządzeń. Sama spółka, która odpowiada za ich produkcję, jest raczej mało popularna, co wkrótce może się zmienić.

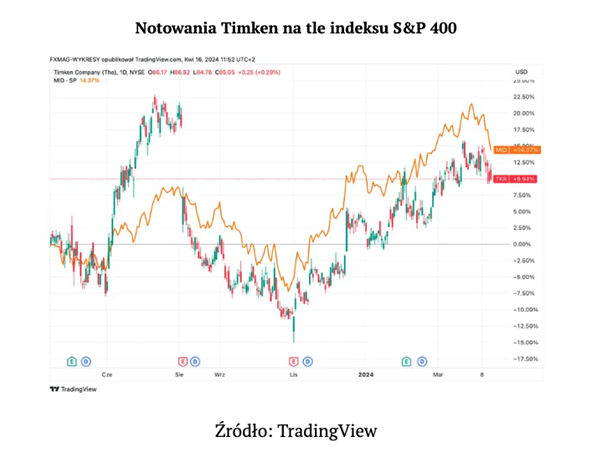

Timken z ponadprzeciętnymi zyskami i małą konkurencją

Timken to dominujący globalny gracz zajmujący się produkcją łożysk kulkowych. Te z kolei znajdują zastosowanie w przypadku maszyn i urządzeń mechanicznych w wielu branżach, m.in. w rolnictwie czy przemyśle spożywczym.

“Łożyska znajdują się w prawie każdym przedmiocie wykonanym przez człowieka posiadającym ruchomą część. Timken ugruntował swoją pozycję lidera na tym rynku i rozwinął długoterminowe relacje z klientami, co w rezultacie przełożyło się na ponadprzeciętne zyski” – skomentował dla Barron’s Michael Shlisky, analityk Davidson.

Shlisky wycenia obecnie akcje na 94 USD, co oznacza wzrost o nieco ponad 6%. Analitycy z KeyBanc Capital Markets i Stifel rekomendują “kupuj”, przy czym wskazują na cenę na poziomie 92 i 91 USD. Wynika to z gorszej koniunktury w Chinach. W ciągu najbliższych miesięcy spółka ma być pod presją niższego popytu z tej gospodarki, co ma być widoczne w nadchodzącym zestawieniu wynikowym. Bardziej pozytywnie nastawieni są analitycy Oppenheimera. Według najnowszej rekomendacji spółka ma przekroczyć oczekiwania dotyczące wzrostu wyznaczone na rok 2024, co sprawiło, że podniesiono cenę docelową akcji do 100 USD z 95 USD poprzednio.

Pomimo dobrych perspektyw, o większym wzroście będzie można mówić prawdopodobnie dopiero w 2025 r. Wówczas spółka ma być postrzegana jako prawdziwa okazja inwestycyjna. Sprzyjać jej można stosunkowo niska popularność, z uwagi na branżę, w jakiej funkcjonuje.

Przyszły rok będzie należał do spółki?

W dłuższym terminie sytuacja ma się odwrócić. W 2025 r. zyski mają wzrosnąć o 13,5%, przekraczając rekord z 2023 r. Chiny odpowiadają obecnie za 12% sprzedaży. Stabilizacja popytowa w Państwie Środka ma pozwolić na osiągnięcie lepszych rezultatów. Pomimo napięć politycznych, większość rynków końcowych jest stabilna.

“Timken czerpie korzyści z posiadania bardzo słabej grupy konkurentów po stronie łożysk w swojej działalności. Duża ekspozycja na rynek motoryzacyjny szkodzi konkurentom w Europie i Azji, negatywnie wpływając na wydajność i odwracanie uwagi zespołów zarządzających. Tymczasem Timken w dalszym ciągu dąży do doskonałości operacyjnej, generując dobre wyniki przez długi okres. Kierownictwo wykonuje wyjątkową pracę, skupiając się na tym, które rynki zapewniają wzrost” – podkreśla w rozmowie z Barron’s Justin Bergner, zarządzający portfelem w Gabelli Funds.

Co istotne w przypadku tego biznesu, nawet ok. 40% działalności ma charakter powtarzalny. Oznacza to, że opiera się on na częściach zamiennych, które należy regularnie wymieniać, aby urządzenie mogło funkcjonować bez przeszkód. W szerszym aspekcie to klucz do stabilności rynku oraz zdobywania stałych klientów. Utrzymują się także zaskakująco stabilne marże na poziomie 30%. Konkurencja na rynku nie stanowi poważnego zagrożenia, tym bardziej że w ostatnich latach przedstawiciele zrezygnowali z segmentu motoryzacyjnego, skupiając się m.in. na przenośnikach taśmowych.

Producent łożysk zakończył 2023 r. wskaźnikiem długu netto do skorygowanej EBITD-y (zysku przed odsetkami, podatkami, amortyzacją i amortyzacją) na poziomie 2,1. W ostatnim czasie zarejestrowano kilka przejęć. Zauważono również, że wolne przepływy pieniężne wykorzystywane są raczej do odkupu akcji. Firma jest obecnie “tańsza” od porównywalnych spółek, m.in. Regal Rexnord czy Caterpillar. Analityk Oppenheimera zauważył, że wyzwania w dystrybucji przemysłowej i Chinach, w tym związane z energią odnawialną, są już uwzględnione w oczekiwaniach inwestorów.

Tekst przygotował FXMAG