Nastroje panujące na warszawskiej giełdzie są wyśmienite. Jak miałoby być inaczej, skoro wiele na to wskazuje, że wojna rosyjsko-ukraińska zmierza co najmniej w kierunku pauzy strategicznej, co zapewne przyczynia się do zmniejszenia ryzyka dla polskich akcji. A na to zwraca uwagę wielu inwestorów.

Polska gospodarka rośnie w tempie, o którym wiele państw „starej” UE może jedynie śnić, co przekłada się na dobre perspektywy kształtowania się m.in. zysków spółek giełdowych w najbliższej przyszłości. Konsensus ekonomistów zakłada wzrost realnego PKB o 3,7% rdr w 2025 r., co jest sporą poprawą z 2,9% rdr odnotowanym w zeszłym roku.

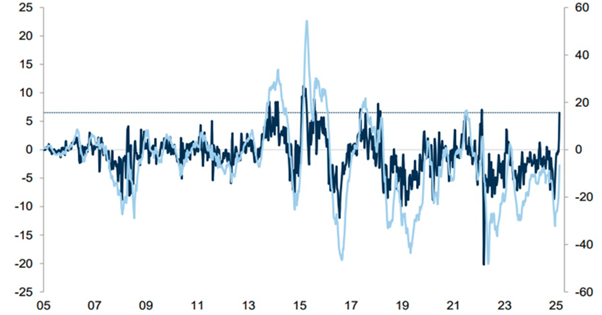

Wyceny wskaźnikowe rodzimych akcji nie należą w odróżnieniu od amerykańskich do wygórowanych. Stąd polskimi papierami mocniej zainteresował się również nowy kapitał, w tym zagraniczny. Według obliczeń GSGIR napływy pieniądza do Europy, z czego część powędrowała do Polski, były ostatnio najwyższe od paru lat (to zjawisko na bazie dwutygodniowej średniej kroczącej zostało oznaczone na granatowo na poniższej infografice).

Źródło: EPFR, GSGIR

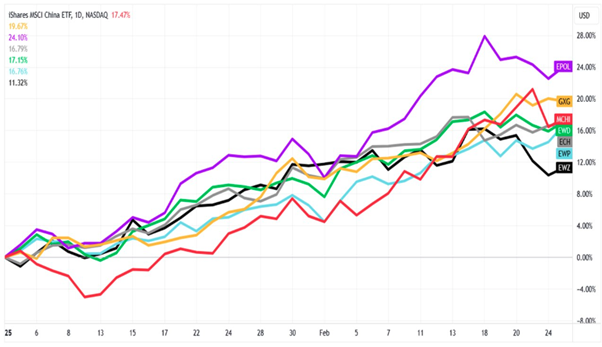

W efekcie WIG i jego indeksowi pobratymcy są w ofensywie, licząc od początku tego roku, co wyróżnia nas nawet w wymiarze globalnym. I to nie byle jakiej, tylko używając terminologii niektórych geopolityków, pełnoskalowej. Zostało to pokazane na poniższej infografice, gdzie umieściłem najbardziej zyskowne od początku 2025 r. ETF-y na indeksy dolarowe z rodziny MSCI. Polski EPOL poszedł w górę w tym okresie o ponad 24%. Dzięki temu wysunął się na prowadzenie, dystansując inne państwa z czołówki: kolumbijski GXG, chiński MCHI, szwedzki EWD, chilijski ECH, hiszpański EWP i brazylijski EWZ.

Źródło: TradingView

Wskaźnik C/Z nie jest taki doskonały, jak się niektórym wydaje

Inwestorzy w swoich procesach decyzyjnych biorą pod uwagę różne wskaźniki wyceny rynkowej. Najpopularniejszą miarą tego typu bez wątpienia jest wskaźnik C/Z (cena do zysku). Mniejsze znaczenie ma prawdopodobnie inny dość powszechnie używany współczynnik – C/WK (cena do wartości księgowej). A warto moim zdaniem patrzeć na niego choćby z tego powodu, że jest on mniej podatny na różne próby „upiększania”, które prowadzą do zniekształcenia pokazywanego wyniku w porównaniu z rzeczywistością.

C/Z nie przysłuży się również do próby odpowiedzi, czy jest tanio czy drogo, w sytuacji, gdy spółka nie generuje zysków. Pozostaje wówczas sięgnięcie na przykład po inne miary zysków z rachunku zysków i strat (np. zysk operacyjny lub EBITDA, czyli zysk operacyjny powiększony o amortyzację). Albo po wskaźnik C/WK.

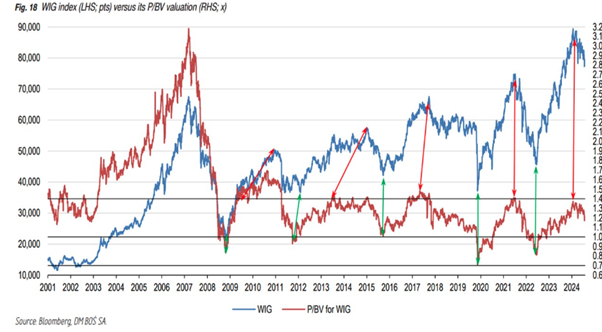

WIG oscyluje zwykle na poziomie 1,0-1,4 C/WK

Pod koniec zeszłego roku mieliśmy do czynienia z wysypem publikacyjnym strategii inwestycyjnych polskich biur maklerskich. 1 grudnia 2024 swoimi spostrzeżeniami w tej kwestii podzielił się również DM BOŚ. Minęło trochę czasu od tego momentu, lecz niektóre przemyślenia analityków tej warszawskiej firmy inwestycyjnej nie straciły na aktualności.

Uwagę ekspertów DM BOŚ przykuł m.in. wskaźnik C/WK. Wzięli go pod lupę, zestawiając to z zachowaniem indeksu szerokiego rynku – WIG – na bazie bardzo długiego szeregu czasowego. Z ich badań wynika, że dla koniunktury w segmencie akcji istotne znaczenie ma kształtowanie się C/WK.

Ustalili oni, że newralgicznymi punktami zwrotnymi w przypadku C/WK są poziomy 1,0 i 1,4 pkt. Gdy wycena za pomocą C/WK spada poniżej 1,0 pkt, to prawdopodobieństwa pojawienia się trendu wzrostowego rośnie. Zaś, gdy mamy odczyt C/WK na poziomie powyżej 1,4 pkt, to liczyć się należy z przeciwną tendencją – rośnie wtedy prawdopodobieństwo, że ceny akcji wejdą w trend spadkowy.

„Zasada „sprzedaj po 1,4x P/BV” znów zadziałała w przypadku WIG. Poziom wyceny 1,4x P/BV zadziałał ponownie w maju 2024 r. (wcześniej słusznie sygnalizował szczyty WIG z 2011, 2015, 2017 r. i listopada 2021 r.), sygnalizując, że polski rynek stał się drogi i że uformował się lokalny szczyt indeksu WIG. Obecnie (przy 1,2x P/BV) indeks utknął pośrodku między byciem drogim a tanim (można go nazwać „tanim”, co sygnalizuje, że lokalne dno rynku jest prawdopodobnie blisko, przy P/BV ≤ 1,0)” – ocenili w grudniu minionego roku stan rynku analitycy DM BOŚ.

Źródło: DM BOŚ

Tekst przygotował FXMAG