Anemiczny wzrost PKB balansujący wokół zera od lat. Odczyty PMI wskazujące na dekoniunkturę, niestabilność rządów, radykalizacja części społeczeństwa, zapaść w jednym z kluczowych sektorów przemysłowych (motoryzacja). Droga energia ograniczająca konkurencyjność biznesu – czy to jest na pewno przepis na hossę na rynku akcji?

Tak można podsumować to, co widać w gospodarce naszego zachodniego sąsiada. Niemcy, od pewnego czasu są uznawane za chorego człowieka Europy przez część sceptycznie nastawionych analityków. Nie należy jednak zapominać, że to wciąż jedna z najmocniejszych gospodarek świata, w której działają spółki z markami rozpoznawalnymi w wielu miejscach na kuli ziemskiej. SAP, Siemens, Mercedes, Adidas, DHL, Henkel, Bayer, Continental, Zalando, Lufthansa, TUI – to tylko wybrane przykłady takich brandów.

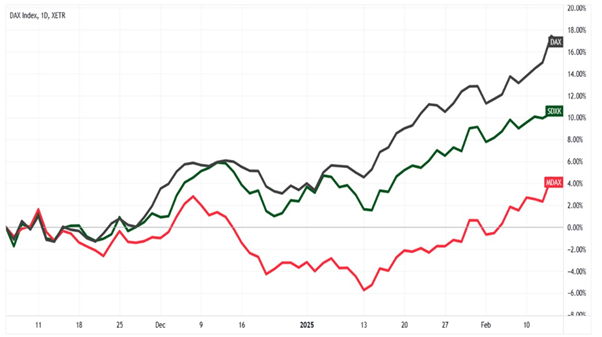

Hossa na giełdach akcji w Stanach Zjednoczonych jest oczywista. Temat nie schodzi z czołówek mediów, a analitycy licytują się o to, o ile S&P 500 pójdzie w górę do końca tego roku. Tak dobrego publicity nie mają Niemcy. A tam też panuje rynek byka. Dotyczy to przede wszystkim indeksu DAX, skupiającego 40 największych niemieckich przedsiębiorstw – to taki odpowiednik naszego WIG20. DAX od dołka z października 2022 r., gdy rozpoczęła się obecna odsłona hossy, zyskał blisko 90% w euro. Słabiej zachowywał się indeks średniaków MDAX i maluchów SDAX.

Źródło: TradingView.

Trend wzrostowy na DAX uległ w ostatnim czasie zintensyfikowaniu. Indeks jest na rekordowym poziomie w okolicach 22,5 tys. pkt. Od początku roku zwyżkował o 13% – MDAX i SDAX zyskały w tym okresie 8%. Dla porównania w tym czasie S&P 500 poszedł w górę 4%, a nasz WIG 15%.

To, co się stało w ostatnich tygodniach na DAX na pewno stanowi zaskoczenie dla wielu analityków. W grudniu 2024 r. prognozowali oni poziom, do którego dotrze indeks w perspektywie 12 miesięcy. LBBW sądził, że będzie to 20 tys. pkt. HSBC obstawał przy 21 tys. pkt. A najwięksi optymiści – Deutsche Bank i DZ Bank – uważali, że DAX dobije do 21,5 tys. pkt. Nie minęły jeszcze nawet dwa miesiące od początku roku, a indeks przekroczył już najśmielsze oczekiwania ekspertów firm inwestycyjnych.

Źródło: TradingView.

Co może być paliwem dla wzrostów DAX?

Hipotez na ten temat jest co najmniej kilka. Zacznijmy od kwestii relatywnych wycen na podstawie wskaźników rynkowych pomiędzy wiodącymi parkietami akcji w ujęciu geograficznym. O tym, że wyceny w USA są na poziomie dużo powyżej historycznej przeciętnej wiadomo. Europę cechuje większy umiar. Na bazie wskaźnika P/E Forward, czyli uwzględniającego konsensus analityczny na przestrzeni najbliższego roku, USA mają 22 pkt., zaś Europa (w tym Niemcy) 14-15 pkt.

To pokaźna różnica, którą można starać się wyjaśnić szybszym tempem poprawiania zysków przez amerykańskie firmy giełdowe w porównaniu z ich europejskimi konkurentami. I owszem, analitycy zakładają, że tak będzie. Z tym, że dynamika wzrostu zysków w USA nie jest tak elektryzująca, żeby racjonalnie uzasadniała taką dysproporcję we wskaźniku P/E.

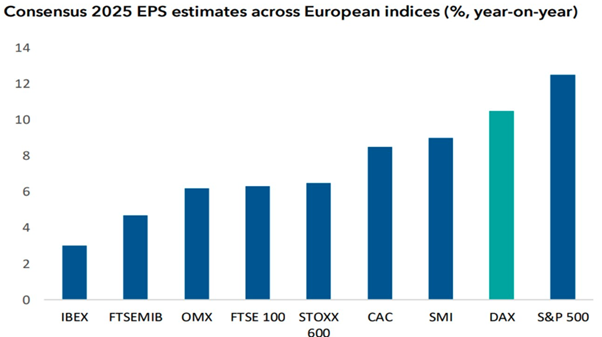

„W każdym razie […] oczekiwania dotyczące zysków dla DAX w tym roku przewyższają wszystkie inne kraje europejskie. Konsensus przewiduje, że zysk na akcję (EPS) wzrośnie o 10,5% w 2025 r., tuż za 12,5% przewidywanym dla S&P 500” – wyjaśniła Beth Beckett, ekonomistka Capital Group.

„Niemiecki rynek akcji okazał się również wyjątkowo odporny w zeszłym roku, gdy ekonomiczne warunki krajowe nie były lepsze. Od początku 2024 r. całkowite zwroty wyniosły prawie 30% w walucie lokalnej, podobnie jak w przypadku S&P 500 i znacznie wyprzedziły inne główne europejskie indeksy giełdowe” – dodała.

Źródło: Capital Group

Inwestorzy przyglądają się premii za ryzyko na rynku akcji. Zdrowa sytuacja ma miejsce wówczas, gdy akcje są wyceniane na tyle atrakcyjnie, że zapewniają tę premię. Bo jest to instrument finansowy bardziej ryzykowny niż obligacje skarbowe. Jeżeli premia jest ujemna, a zatem teoretyczna opłacalność inwestycji w akcje jest niższa niż w przypadku długu, to kupowanie papierów bardziej ryzykownych niż obligacje jest pozbawione sensu. A z tym mamy do czynienia w Stanach Zjednoczonych – premia jest minimalnie poniżej zera. Inaczej sprawy się mają w Niemczech. Tam premia za ryzyko inwestycji w akcje jest dodatnia – wynosi ok. 4%.

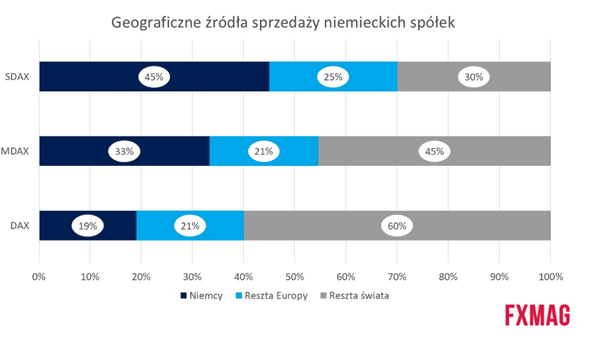

DAX nie jest taki niemiecki, jak można byłoby przypuszczać

Największe korporacje, zakwalifikowane do indeksu DAX, nie są wcale takie niemieckie, jak by niektórym się mogło wydawać. Świadczą o tym przychody ze sprzedaży. Dlatego wielu analityków słusznie twierdzi, że DAX jest międzynarodowy, a MDAX i SDAX są lokalne.

Jedynie 19% sprzedaży firm z DAX pochodzi z Niemiec – to dużo mniej niż w przypadku indeksów skupiających mniejsze podmioty. To oznacza, że jest on mniej wrażliwy na koniunkturę gospodarczą, panującą na rynku wewnętrznym. Jednocześnie aż 60% przychodów jest uzyskiwane w pozaeuropejskich lokalizacjach geograficznych.

A zatem słabość niemieckiej gospodarki przekłada się w mniejszym stopniu na wyniki spółek z DAX. W o wiele większym stopniu są one zależne od tego, co się dzieje na świecie. A tam jest lepiej niż w Niemczech. Tym można tłumaczyć w dużej mierze, skąd się bierze relatywna siła DAX w zestawieniu z MDAX i SDAX.

Źródło: opracowanie własne na podstawie GSGIR.

Euro osłabiło się wobec dolara

Skoro jesteśmy już przy spółkach DAX, które w przeważającym stopniu eksportują, to w ich przypadku istotne znaczenie dla ostatecznego wyniku finansowego mają różnice kursowe. Od czasu wygrania w listopadzie zeszłego roku amerykańskich wyborów prezydenckich przez Donalda Trumpa kurs EUR/USD poszedł w dół z ok. 1,09 do ok. 1,05 (ok. 3,7%). Osłabienie się euro spowoduje, że w rachunku zysków i strat niemieckie firmy rozpoznają dodatnie różnice kursowe, które poprawiają wyniki.

Konsensus TradingEconomics zakłada, że na koniec 2025 r. cena eurodolara wyniesie 1,01, choć niektórzy przebąkują o wyrównaniu parytetu wymiany, a nawet o tym, że euro osunie się niżej. Jednym z czynników wpływu jest zapewne łagodniejsza polityka stóp procentowych prowadzona przez EBC w porównaniu z Fed. EBC obciął od czerwca 2024 stopy o 160 pb do 2,9%, natomiast Rezerwa od września 2024 zmniejszyła stopy o 100 pb do 4,5%.

Jednocześnie władze EBC są niezmiennie gołębie, dlatego rynki spodziewają się kolejnych cięć w strefie euro w tym roku o dalsze 100 pb. W przypadku Fed luzowanie polityki pieniądza ma być ostrożniejsze – w tym roku zobaczymy obniżkę o ćwiartkę (25 pb), choć nie brakuje sceptycznych głosów, że stopy pozostaną na niezmienionym poziomie (np. Bank of America).

Niższe stopy w Eurolandzie niż w USA mają jeszcze dwie konsekwencje. Spadł średnioważony koszt kapitału, którym dyskontuje się przyszłe przepływy pieniężne spółek, żeby ustalić ich wartość godziwą. To uwolniło trochę nadprogramowej wartości akcji europejskich. Po drugie, niższe stopy, to niższe koszty finansowania działalności za pomocą kapitału obcego. Efektem tego są niższe koszty odsetkowe, które ponoszą firmy.

Tekst przygotował FXMAG