„Rynek wykazuje pewne oznaki ożywienia” – tak analitycy Banku PKO zatytułowali niedawno opublikowaną analizę rynku nieruchomości handlowych. Choć w krótkim terminie dane wskazują na poprawę, to w dłuższej perspektywie pozostaje wiele znaków zapytania.

W analizie Banku PKO czytamy, że rynek powierzchni handlowych w pierwszych trzech kwartałach 2024 roku wykazał poprawę, zarówno pod względem obrotów, sprzedaży, jak i zmniejszającej się liczby pustostanów.

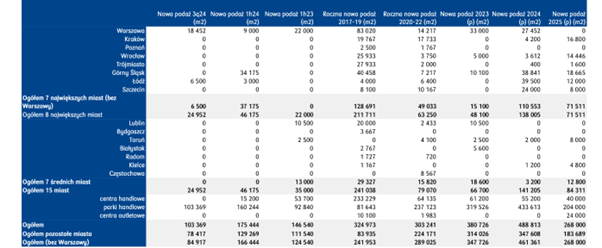

Przez pierwsze dziewięć miesięcy poprzedniego roku, według analizy PKO, odnotowano znaczący wzrost nowej podaży powierzchni handlowych. W tym okresie nowa podaż zwiększyła się o 47% w porównaniu do roku poprzedniego, osiągając 279 tys. mkw. Z kolei na koniec trzeciego kwartału 2024 roku całkowita nowa podaż wyniosła 470 tys. mkw. To najwyższy poziom od połowy 2018 roku. Jednocześnie wynik ten znacząco przewyższa średnią z lat przed pandemią (325 tys. mkw).

“Okres gwałtownej restrukturyzacji powierzchni handlowej wywołany przez covid jest już za nami, a w następnych latach zmiany w tym wyłączenia z zasobów obiektów handlowych ponownie będą przebiegać bardziej łagodnie” – zauważono.

Tabela. Nowa podaż – podstawowe wskaźniki

Źródło: Colliers International Polska.

Nowa podaż na polskim rynku powierzchni handlowych wyróżnia się pozytywnie na tle rynków europejskich i amerykańskich. Tam ograniczenie nowej podaży miało miejsce jeszcze przed pandemią Covid-19.

“W 2025 będzie widoczny nieznaczny renesans budowy zarówno centrów handlowych, jak i parków handlowych w miastach większych. Niemniej nadal preferowanym formatem będzie park handlowy w mniejszym mieście”

Obecnie realizowane w Polsce projekty koncentrują się głównie na handlu codziennym, który najmniej odczuwa wpływ wzrostu e-commerce – to pozytywny bodziec. Choć wciąż elektroniczny handel pozostaje jednym z najważniejszych ryzyk:

“Długoterminowa perspektywa pozostaje negatywna i cały czas pozostaje narażona na dalszą ekspansję e-commerce w nowe obszary handlu tradycyjnego” – czytamy.

Pustostanów jest coraz mniej

Współczynniki pustostanów obecnie są niższe niż przed wybuchem pandemii. Na koniec 2019 roku średni współczynnik pustostanów na 8 głównych rynkach wynosił 3,99%, natomiast na koniec pierwszej połowy 2024 roku spadł o 64 punkty bazowe, osiągając 3,35%.

Choć w ostatnim czasie odnotowano spadek pustostanów, to w dłuższym horyzoncie trend jest wzrostowy. W 2010 roku wskaźnik wynosił zaledwie 1,5%.

Z drugiej strony dotychczasowy wzrost pustostanów był stosunkowo łagodny. Na większości badanych rynków ich poziom nadal utrzymuje się na niskim poziomie.

Warto zauważyć, że sytuacja na rynkach międzynarodowych także uległa poprawie. Zarówno na rynku europejskim, jak i amerykańskim, przy obecnie niskiej nowej podaży, współczynniki pustostanów wracają do poziomów sprzed pandemii.

Jak podkreśla raport, tradycyjna branża handlowa okazała się odporna zarówno na lockdowny związane z Covid-19, jak i na wzrost znaczenia e-commerce.

Tekst przygotował FXMAG