Na rynku ukazał się „kultowy” raport jednej z najbardziej prestiżowych firm zajmujących się zarządzaniem aktywami. Incrementum bada od wielu lat rynek złota, prognozując zmienność i ceny w perspektywie średnio- i długoterminowej. Na podstawie najnowszej publikacji można sądzić, że cena złota dynamicznie wzrośnie w kolejnych latach.

Złoto najlepsze czasy ma jeszcze przed sobą!

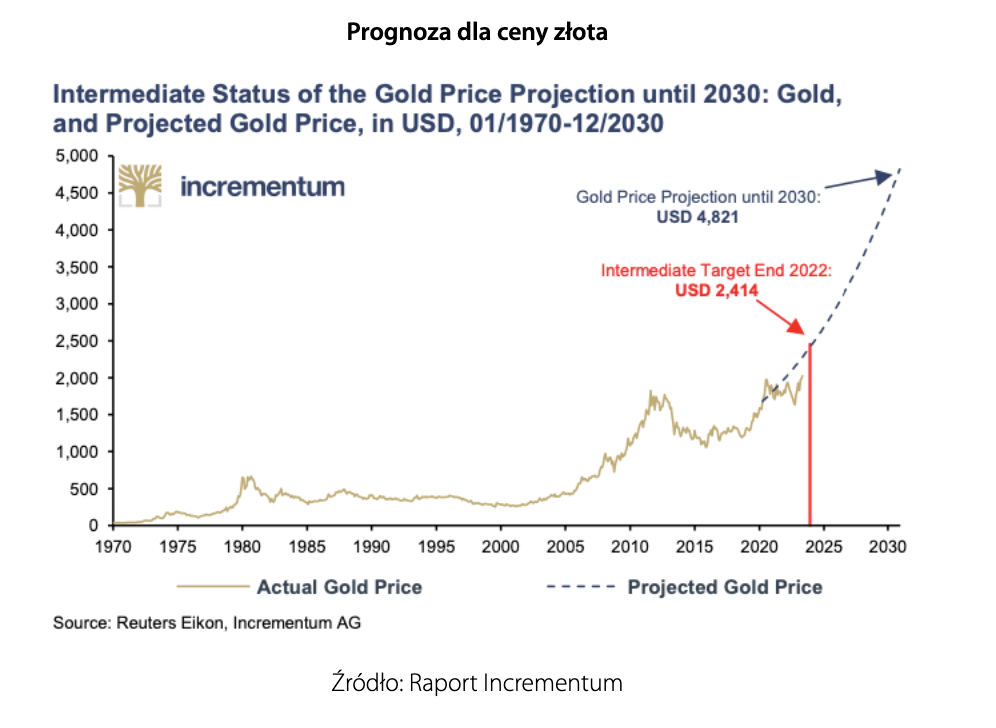

Na podstawie raportu z 2020 r. docelowa cena złota w perspektywie długoterminowej miała kształtować się na poziomie nieco poniżej 4 800 USD do końca 2030 r. Według Incrementum, aby prognoza ta mogła się zrealizować, cena za uncję musiałaby wzrosnąć do nieco powyżej 2400 USD do końca tego roku. Bazując na cenie zamknięcia z kwietnia 2023 r. (1990 USD), odpowiadałoby to wzrostowi ceny złota o 21,3% do końca 2023 r. Według analityków prognoza ta ma szansę się urzeczywistnić w warunkach byczego otoczenia rynkowego.

Autorzy raportu zastrzegają, że podane wartości nie są scenariuszem bazowym, ale nie można ich również odrzucać jako nierealnych. Analitycy stoją na stanowisku, że w tym roku możliwe jest osiągnięcie przez złoto w tym roku nowych historycznych maksimów w USD. Według Incrementum realną perspektywą jest osiągnięcie dziesięcioletniej ceny docelowej na poziomie ok. 4800 USD z uwagi na dynamikę polityki pieniężnej, perspektywy gospodarcze oraz przede wszystkim sytuację geopolityczną. Te czynniki mają zapewnić cenom wsparcie w średnim i długim okresie.

Czynniki wpływające na wzrost ceny złota

Tegoroczny raport In Gold We Trust skupia się wokół czynników stale kształtujących rynek złota. Udział niektórych czynników w poprzednich latach był marginalny, obecnie jednak wydaje się dominujący.

Według autorów raportu, należy przygotować się na strukturalnie wyższą inflację przy większej zmienności stóp. Ponadto, konieczne jest zwracanie uwagi na rosnący dług publiczny. To nie tylko skutki z czasów pandemii, ale również implikacje niskich stóp procentowych i zrównoważonego rozwoju gospodarczego.

“W szczególności kwestionujemy sytuację wypłacalności w odniesieniu do pułapki zerowej stopy procentowej, na którą wielokrotnie zwracaliśmy uwagę w ostatnich latach” – zwracają uwagę analitycy w raporcie.

W dłuższej perspektywie inwestycyjnej oczekiwany jest powrót supercyklu towarowego. Pomimo że ceny surowców wzrosły w okresie 2021-2022, nie doprowadziło to do wzrostu nakładów inwestycyjnych. Sam sektor od ponad dekady mierzy się z barierami inwestycyjnymi. Wobec tego ograniczona podaż może w przyszłości bezpośrednio przełożyć się na cenę.

Tekst przygotował FXMAG