Według raportu BoA, osoby kupujące dom po raz pierwszy muszą obecnie zarabiać dwa razy więcej niż 4 lata temu. Bank zauważył, że do zwiększenia przystępności cenowej domów potrzebna byłaby recesja.

Efekty zakłóceń pandemicznych prawdopodobnie znikną całkowicie do 2025 r. – wedle Bank of America. Później aprecjacja en będzie wynikać z fundamentów i będzie postępowała w bardziej umiarkowanym tempie – uważają eksperci banku.

Analitycy BoA uważają, że „efekt blokady” – czyli wysokie oprocentowanie kredytów hipotecznych – nie zniknie do co najmniej 2026 roku. Prawdopodobnie pozostanie na wysokim poziomie, nawet jeśli stopy procentowe spadną zgodnie z oczekiwaniami.

„Sądzimy, że może minąć od 6 do 8 lat, zanim efekt lock-in (brak transakcji na istniejących domach) zniknie. Szeroka przepaść między nominalnym oprocentowaniem kredytów hipotecznych a efektywnym oznacza, że większość właścicieli domów nie chce się przeprowadzać. Chyba że zostanie do tego zmuszona” – stwierdzili.

Ceny domów i mieszkań – dlaczego rosną i rosną

Ceny domów jednorodzinnych w Stanach Zjednoczonych wzrosły o 0,2% miesiąc do miesiąca po tym, jak nie zmieniły się w marcu – podała we wtorek Federalna Agencja Finansowania Mieszkalnictwa. W ciągu 12 miesięcy do kwietnia ceny domów wzrosły o 6,3% po wzroście o 6,7% w marcu.

„Ceny domów nadal rosły w kwietniu, ale tempo aprecjacji cen spowolniło w związku z niewielkim wzrostem zarówno oprocentowania kredytów hipotecznych, jak i zapasów mieszkaniowych. Ogólnie rzecz biorąc, rynek mieszkaniowy zaczął wykazywać pewne oznaki normalizacji” – stwierdził Anju Vajja, zastępca dyrektora Wydziału Badań i Statystyki FHFA.

Krajowe Stowarzyszenie Pośredników w Obrocie Nieruchomościami (National Association of Realtors) poinformowało w zeszłym tygodniu, że sprzedaż istniejących domów spadła w maju trzeci miesiąc z rzędu. Winny jest wzrost oprocentowania kredytów hipotecznych, który w połączeniu z wyższymi cenami zmniejszył przystępność cenową. Średnie oprocentowanie 30-letniego stałego kredytu hipotecznego osiągnęło najwyższy od 6 miesięcy. Poziom 7,22% na początku maja – wynika z danych agencji Freddie Mac.

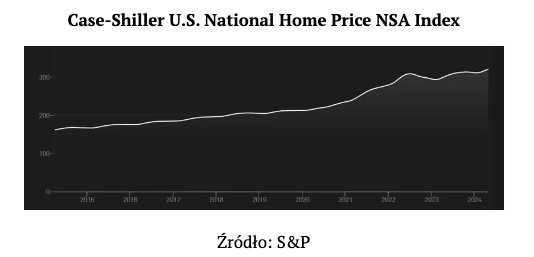

Jednak w warunkach ograniczonych zapasów i uporczywie wysokiego oprocentowania kredytów hipotecznych ceny mieszkań w Stanach Zjednoczonych nadal rosną. Najnowszy indeks Case-Shiller U.S. National Home Price NSA firmy S&P CoreLogic, opublikowany 25 czerwca 2024 r., informuje, że roczny wzrost cen domów wyniósł w kwietniu 2024 r. 6,3%. To nowy rekord wszech czasów, który pobił poprzedni rekord ustanowiony w zeszłym miesiącu.

Czy i kiedy może nadejść korekta cenowa

Jednak nie wszyscy analitycy spodziewają się dalszego wzrostu cen nieruchomości mieszkalnych w USA. Nadchodzi duża korekta cenowa na tym rynku – w opinii weterana real estate Chrisa Vermeulena.

Główny strateg rynkowy The Technical Traders zwrócił uwagę na niepokojące sygnały pojawiające się w sektorze nieruchomości – głównie przez wysokie koszty pożyczek. Widać stabilizację działalności budowalnej, ale koszty pożyczek rosną.

„Dla mnie sytuacja naprawdę się załamuje, a to co widzimy w ostatnich miesiącach to tylko chwilowe odbicie” – powiedział Vermeulen. „Teraz jest ostatni dzwonek, żeby coś wycisnąć z wybudowanych obiektów. Koszty materiałów i robocizny rosną, a zaraz będziemy widzieli, że ceny nieruchomości będą spadały” – uważa ekspert. Przypomina, że większość domów jednorodzinnych w Stanach Zjednoczonych jest finansowana 30-letnim kredytem hipotecznym.

Tekst przygotował FXMAG