W środę poznamy jeden z najważniejszych odczytów makroekonomicznych tego miesiąca – dane na temat marcowej inflacji w Stanach Zjednoczonych. Analitycy spodziewają się kolejnego spadku wskaźnika inflacji konsumenckiej, jednocześnie oczekując… wzrostu inflacji bazowej, co nie będzie dobrym sygnałem dla rynku kapitałowego. W przeddzień publikacji danych dolar wyraźnie tanieje, a za euro znów trzeba zapłacić ponad 1,09 USD.

Inflacja w USA w marcu 2023

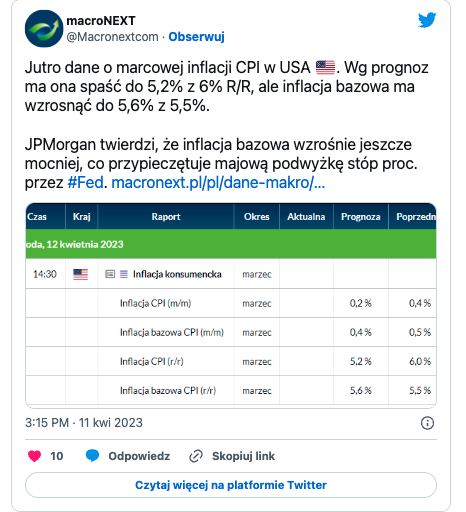

W środę 12 kwietnia o godz. 14:30 Biuro Statystyki Pracy opublikuje marcowe dane na temat inflacji konsumenckiej i bazowej w USA. Analitycy spodziewają się dziewiątego z rzędu spadkowego odczytu dynamiki cen w skali roku – rynkowy konsensus zakłada odczyt CPI na poziomie 5,2% w skali roku i 0,2% w porównaniu do poprzedniego miesiąca, podczas gdy w lutym inflacja konsumencka wyniosła 6% r/r i 0,4% m/m.

Nieco mniej optymistycznie wyglądają prognozy dotyczące inflacji bez uwzględnienia cen żywności i energii – analitycy spodziewają się odczytu inflacji bazowej (Core CPI) na poziomie 5,6% r/r i 0,4% m/m, wobec 5,5% w skali roku i 0,5% m/m w lutym.

Walka oczekiwań z inflacją

Inflacja konsumencka w Stanach Zjednoczonych spada nieprzerwanie od lipca zeszłego roku, zaś szczyt tempa wzrostu cen został wyznaczony w czerwcu zeszłego roku, kiedy inflacja wyniosła 9,1% r/r i była najwyższa od ponad 40 lat (od listopada 1981 roku). W kolejnych miesiącach inflacja w skali roku hamowała, choć analitykom rzadko udało się trafić ze swoimi oczekiwaniami w rzeczywiste tempo wzrostu cen. Dopiero grudniowe dane na temat wskaźnika CPI okazały się zgodne z tym, co prognozowali ekonomiści.

W lipcu zeszłego roku roczne tempo inflacji spadło do 8,5%, choć analitycy prognozowali wówczas mniejszy spadek do 8,7% r/r. W sierpniu tempo wzrostu cen również zaskoczyło rynek, tym razem jednak w drugą stronę – wskaźnik CPI wyniósł 8,3% r/r, choć analitycy spodziewali się, że roczna dynamika inflacji wyniesie 8,1%, zachęceni wcześniejszym, mocniejszym od oczekiwań spadkiem dynamiki cen.

We wrześniu zeszłego roku ekonomiści również nie doszacowali inflacji – wyniosła ona 8,2% w skali roku, podczas gdy oczekiwano spadku do 8,1% r/r. W kolejnym miesiącu wskaźnik CPI w USA wyniósł 7,7% w ujęciu rocznym, tym razem pozytywnie zaskakując odczytem poniżej rynkowego konsensusu na poziomie 7,9% r/r. Podobna sytuacja miała miejsce w listopadzie zeszłego roku – odczyt inflacji po raz kolejny okazał się o 0,2 pkt. proc. niższy od rynkowych oczekiwań: wskaźnik CPI wyniósł 7,1% w ujęciu rocznym, wobec prognozowanych 7,3% r/r.

W grudniu zeszłego roku, pierwszy raz od marca 2022, analitykom udało się trafić ze swoimi oczekiwaniami – inflacja wyniosła 6,5% w ujęciu rocznym, zgodnie z konsensusem rynkowym. Pierwszy tegoroczny odczyt znów rozminął się z oczekiwaniami ekonomistów – spodziewali się oni styczniowego odczytu na poziomie 6,2% w skali roku oraz 0,4% w ujęciu miesięcznym. Finalnie, inflacja w styczniu wyniosła 6,4% w ujęciu rocznym i 0,5% w porównaniu do poprzedniego miesiąca.

Odczyt inflacji za luty był zgodny z oczekiwaniami rynku – wskaźnik CPI wyniósł 6,0% w ujęciu rocznym i 0,4% w skali miesiąca.

Marcowy odczyt niemal na pewno przyniesie kolejny, dziewiąty z rzędu spadek dynamiki cen konsumpcyjnych w skali roku w USA. Do osiągnięcia celu inflacyjnego rezerwy federalnej (2% w skali roku) wciąż jest jeszcze „daleka i wyboista droga”, jak w lutym przyznał sam prezes Fed Jerome Powell. Szczególnie, że większym problemem niż sam wskaźnik CPI jest inflacja bazowa, która nie tylko spada wolniej… ale z rynkowych oczekiwań wynika, że jej poziom w marcu może nawet wzrosnąć w skali roku.

Tekst przygotował FXMAG