Rynek nieruchomości biurowych w USA jest złym stanie. Budynki komercyjne dynamicznie tanieją, a teraz pojawił się sygnał problemu, który 16 lat temu był jedną z głównych przyczyn globalnego kryzysu finansowego.

Rynek nieruchomości komercyjnych z ważnym sygnałem. Powtórka z 2008 roku?

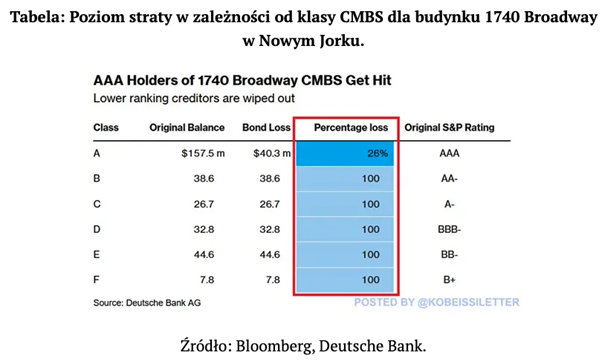

Po raz pierwszy od czasu kryzysu finansowego z 2008 roku najwyżej oceniana komercyjna obligacja zabezpieczona hipoteką (MBS, mortgage-backed security) na rynku nieruchomości w USA odnotowała stratę.

Inwestorzy posiadający części tego zabezpieczonego hipoteką papieru wartościowego o najwyższym ratingu AAA odnieśli finansowy cios w wysokości 40,3 mln USD. Przekłada się to na procentową stratę rzędu 26%. Według banku Barclays jest to pierwsza taka sytuacja od czasu Globalnego Kryzys Finansowego.

Inwestorzy odzyskali zatem mniej niż trzy czwarte swojej pierwotnej inwestycji. Pożyczka została bowiem sprzedana z dużym dyskontem.

Papier wartościowy tego typu (CMBS) posiada zwykle kilka klas o różnym ratingu. Posiadacze klas niższych niż AAA, czyli od AA- do B+, stracili 100% zainwestowanego

Co istotne, nie chodzi o pierwszą lepsza nieruchomość, a biurowiec w samym centrum Manhattanu przy ulicy 1740 Broadway. To prestiżowa lokalizacja tuż przy legendarnym Central Park w Nowym Jorku.

Nieruchomość sprzedana ze stratą rzędu 69%

Jak podał Bloomberg, kilka tygodni temu budynek sprzedany został za około 186 mln USD. Tymczasem, 10 lat wcześniej biurowiec kupiono za 605 mln USD. Strata z tego tytułu to 419 mln USD, czyli 69%. Nie uwzględniając inflacji, kosztów transakcyjnych ani odsetek kredytu.

Transakcja sprzedaży zaowocowała spłatą CMBS. Posiadacze tej obligacji otrzymali z tego tytułu zaledwie 117 mln USD.

Inwestorzy posiadający 158 mln USD długu o ratingu AAA ponieśli 26% stratę, ponieważ zostali spłaceni kwotą 117 mln USD. Z kolei posiadający części MBS o niższym ratingu warte 151 mln USD nie otrzymali nic. Zatem, stracili 100% zainwestowanego kapitału.

Wydaje się, jakby wszyscy zapomnieli o kryzysie na rynku nieruchomości komercyjnych (CRE). Rynek mieszkaniowy jest tak silny, że przyćmiewa słabość CRE. W szczególności budynki biurowe odnotowały spadki cen o ponad 40%. – ostrzegł Adam Kobeissi, ekonomista The Kobeissi Letter

Komercyjne upadłości i niewypłacalność w przypadku pożyczek na nieruchomości biurowe jest rzeczą, która zdarza się nawet w zdrowej gospodarce. Jednak fakt, że w przypadku MBS stratą dotknięci zostali posiadacze najbezpieczniejszej części instrumentu o najwyższym ratingu AAA jest znamienny.

Rating AAA jest bowiem najlepszą oceną, jaka może zostać nadana przez agencję ratingową. Oznacza najwyższą wiarygodność kredytową i bardzo niskie ryzyko niewypłacalności.

Inwestycje z tak wysoką oceną są uważane za najbardziej godne zaufania. Ich wskaźnik niewypłacalności jest niezwykle niski i wynosi około 0,05% w skali roku.

Fakt, że instrument obligacyjny z oceną AAA przyniósł stratę jest świadectwem tego, jak potencjalnie poważnym zagrożeniem stał się amerykański rynek nieruchomości komercyjnych.

Niektórzy analitycy już teraz przewidują dalsze straty.

Coraz więcej pożyczek hipotecznych jest sprzedawanych za ułamek ich dawnej wartości.

Instrumenty MBS zabezpieczone pojedynczymi kredytami hipotecznymi są szczególnie narażone. Tak było zresztą w przypadku 1740 Broadway. Kolejną grupą są starsze i w rezultacie mniej atrakcyjne budynki biurowe.

Teraz, gdy widzieliśmy, że pierwsze komercyjne papiery wartościowe zabezpieczone hipoteką zostały dotknięte, inne obligacje MBS o ratingu AAA z pewnością odnotują straty. Mogą być one oznaką, że rynek nieruchomości komercyjnych zaczyna sięgać dna. – stwierdzili analitycy banku Barclays.

Obecnie, amerykańskie banki posiadają rządowe MBS o wartości około 700 mld USD i 3 bln USD komercyjnych kredytów hipotecznych.

Tekst przygotował FXMAG