Rynek nieruchomości komercyjnych ma za sobą trudny czas. To przede wszystkim spadek wolumenów i zmieniające się nastroje, które wywołały sporą lukę. Rok 2024 może przynieść jednak odwilż, a w skali regionu ważną rolę ma odgrywać Polska.

Polska jest regionalnym liderem w kategorii nieruchomości komercyjnych. Według agencji Cushman & Wakefield może dojść do zwiększenia wolumenu w regionie o 10-15% rocznie. Europa Środkowa ma doświadczać wolnego, ale regularnego wzrostu. Pomimo że w poprzednim roku można było zaobserwować duży napływ kapitału zachodniego, to inwestorzy regionalni będą odgrywać jednak coraz większą rolę.

To spora zmiana, ponieważ na podstawie szacunków PKO Research początek 2023 r. pokazywał ujemną dynamikę popytową w sektorze biurowym. Pod koniec II kwartału raportowano z kolei rekordowy poziom pustostanów.

“Początek 2023 był trudny oraz wykazywał zdecydowanie ujemną dynamikę. Na koniec 2q23 odnotowano rekordowy współczynnik pustostanów na rynkach regionalnych (17,1%), jak i rekordową ujemną estymowaną absorpcję (46 tys. m2). Korzystnie dla stabilizacji rynku po stronie podażowej widać silne osłabienie w bliskiej perspektywie” – komentowali eksperci w tamtym roku.

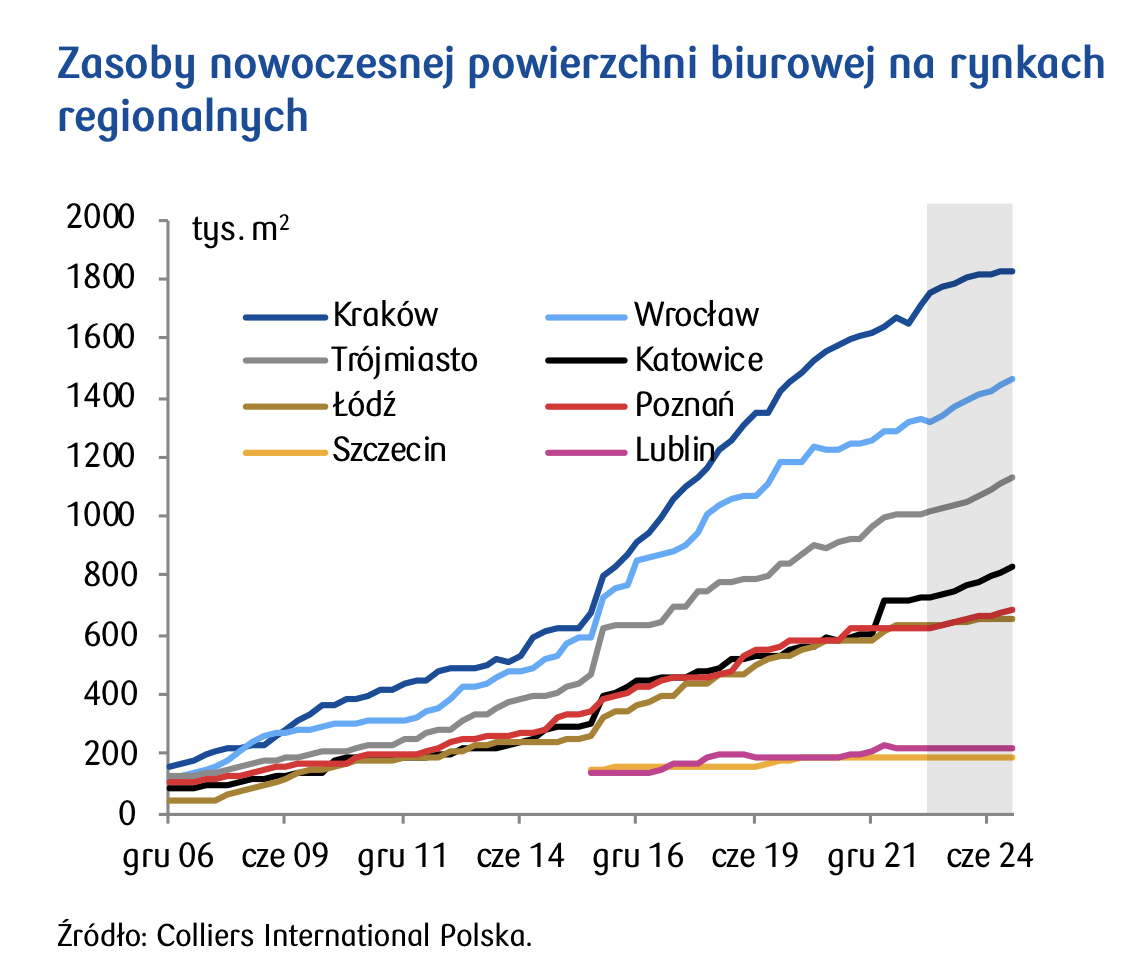

“W minionym roku deweloperzy biurowi odnotowali osłabioną aktywność – do użytku oddano około 340 tys. m² powierzchni biurowej, z czego jedynie ok. 18% przypadało na Warszawę. Najwyższy wzrost zasobów w 2023 r. odnotował rynek krakowski – 97 tys. m². Całkowity wolumen transakcji najmu zawartych w 2023 r. wyniósł około 1,49 mln m² i jest porównywalny do tego zarejestrowanego na koniec 2022 r.” – dodają specjaliści Colliers w podsumowaniu rocznym.

Rok 2024 przyniósł jednak lepszą perspektywę. Jak wskazano wcześniej, mowa o wzroście popytu.

“Oczekuje się, że będzie on stopniowo wzrastał o 10 do 15% rocznie, przy czym perspektywa ta jest zależna od stabilizacji globalnego środowiska gospodarczego oraz kontynuacji adaptacji do warunków rynkowych po pandemii” – przekazano.

Pomimo tego, analitycy zaznaczyli, że prawdopodobnie nie dojdzie do szybkiego odbicia cen, które byłyby satysfakcjonujące zarówno dla sprzedających, jak i kupujących. Kolejną przeszkodą dla powrotu do sytuacji sprzed kilku lat jest oczekiwana konieczność delewarowania ze strony banków prowadząca do braku nowego kapitału własnego dla istniejących transakcji lub reinwestycji. To może doprowadzić do większej liczby wymuszonych sprzedaży.

Polska z wynikiem 1,8 mld euro utrzymała pierwsze miejsce pośród rynków CEE, odpowiadając za 36% całkowitego wolumenu inwestycji. To dużo mniej niż w ostatnich latach. W Polsce ok. 50% inwestycji objęło logistykę, w pozostałej części regionu przeważały biura. Pomimo luki, która wytworzyła się w ostatnich latach, prognozuje się wzrost inwestycji lokalnych.

“Pomimo tradycyjnie stabilnego środowiska inwestycyjnego w regionie CEE, obecnie istnieje luka w wolumenie inwestycji rzędu trzech do pięciu miliardów euro w porównaniu do historycznych średnich. Przewidujemy, że ten deficyt zostanie zrównoważony przez stały powrót międzynarodowego kapitału oraz konsekwentny wzrost inwestycji lokalnych, wspomaganych przez zdrowy, lecz bardziej wymagający rynek dłużny” – dodał head of capital markets CEE, Cushman & Wakefield Jeff Alson, cytowany w komunikacie.

W kraju widać poruszenie, które obejmuje głównie sektor biurowy. Paweł Partyka, Head of Capital Markets Poland, Cushman & Wakefield mówi o konieczności wprowadzenia pro rynkowych rozwiązań. To m.in. REITy lub pozostałe wehikuły inwestycyjne, które pozwolą na lokowanie kapitału w inne inwestycje niż tylko mieszkania. Temat ten nie istnieje jednak w obecnym dyskursie politycznym. Tymczasem o REIT-ach mówi się również w kontekście ustabilizowania cen na rynku najmu. Dają one możliwość alternatywnego inwestowania na rynku nieruchomości komercyjnych. Z perspektywy inwestorów byłoby to wejście na rynek, dotychczas niemal niedostępny.

Tekst przygotował FXMAG