Chiny pobudzają wyobraźnię wielu inwestorów z racji drzemiącego w nich potencjału. Jedna z największych gospodarek świata pod względem PKB (po USA). Największy eksporter na świecie różnych dóbr (przed USA i Niemcami). Największe rezerwy walutowe na świecie, które są zgromadzone w banku centralnym (przed Japonią i Szwajcarią). Jedno z najludniejszych państw na świecie (po Indiach).

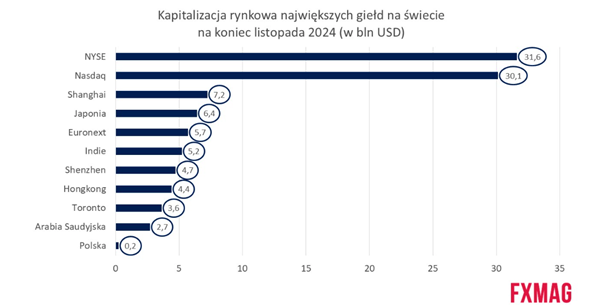

Powstaje zatem z tych powodów przypuszczenie, że to także jeden z większych rynków kapitałowych na świecie. Jest ono jak najbardziej słuszne. Niekwestionowanym liderem są pod względem kapitalizacji rynkowej segmentu akcji Stany Zjednoczone. NYSE i Nasdaq to w każdym przypadku wartość ponad 30 bln dolarów. Ale zaraz za dwójką przewodzącą jest chińska giełda w Szanghaju (7,2 bln dolarów). Poza nią w czołowej dziesiątce są jeszcze parkiety w Shenzhen i Hongkongu. Łącznie te trzy giełdy mają ponad 16 bln dolarów kapitalizacji. Nasza Prince Street miała wartość ok. 0,2 bln dolarów, co plasowało ją w trzeciej dziesiątce na świecie.

Źródło: opracowanie własne na podstawie World Federation of Exchanges

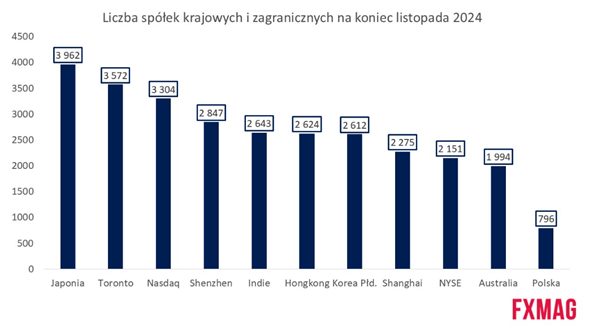

Wspomniane trzy giełdy chińskie należą też do wiodących globalnie pod względem liczby notowanych na nich spółek – razem kwotuje się na nich 7,7 tys. firm.

Na chińskim rynku akcji w Shenzhen jako jedynym na świecie w obrocie są papiery ponad 3 tys. korporacji. Dla porównania w Polsce na rynku regulowanym i alternatywnym funkcjonuje niespełna 800 emitentów akcji.

Źródło: opracowanie własne na podstawie World Federation of Exchanges

Prawdopodobnie dla wielu czytelników FXMAG sporym zaskoczeniem może być to, że chińskie giełdy należą do najpłynniejszych na naszej planecie. Łączny obrót w listopadzie 2024 na rynkach w Szanghaju, Shenzhen i Hongkongu wyniósł ok. 5,9 bln dolarów. I minimalnie ustąpił trzem kluczowym parkietom amerykańskim (WFE poza NYSE i Nadaq zaliczyło do nich jeszcze giełdę derywatów – chicagowską CBOE), które zanotowały aktywność inwestorów na poziomie ok. 6,3 bln dolarów. Polska ze swoimi 7 mld dolarów obrotu była daleko za globalną czołówką.

Źródło: opracowanie własne na podstawie World Federation of Exchanges

Chińczycy uwielbiają inwestycje giełdowe

KDPW poinformowało, że na koniec 2024 r. było zarejestrowanych 1,97 mln rachunków w naszym kraju (wzrost o 13,9% rdr). Przyrównując to do populacji polskiej (dane GUS na koniec września 2024) okazuje się, że ok. 5% Polaków zajmowało się przynajmniej teoretycznie inwestycjami bezpośrednimi na rynku giełdowym.

To niewiele, jeżeli porówna się z Chinami. Rachunków inwestycyjnych jest tam ponad 200 milionów, co przekładałoby się na jakieś 15% populacji. To wciąż dużo mniej niż w Stanach Zjednoczonych, gdzie mamy ponad 100 milionów rachunków maklerskich (czyli ok. 1/3 społeczeństwa bez względu na wiek ma dostęp do samodzielnego inwestowania), ale i tak to potężna armia ludzi, którzy mają istotny wpływ na koniunkturę giełdową.

Profil przeciętnego inwestora detalicznego w Państwie Środka zasadniczo odbiega od tego, co cechuje resztę świata. Okazuje się bowiem, że Chińczycy są najbardziej agresywni w zakresie lokowania kapitału w akcje (78% inwestorów detalicznych tak postępuje). A także mają najmniejsze rozterki, czy inwestowanie w ogóle ma sens – tylko 9% drobnych inwestorów było zdania, że nie darzy zaufaniem „pakowanie” pieniędzy na giełdach.

Źródło: BNY Mellon i World Economic Forum (2022)

Historycznie powodów do zachwytu nie było

Potencjał do dalszego rozwoju gospodarki jest. Zasoby ludzkie do tego są, choć Chiny pod względem poziomu wynagrodzeń nie są już tak tanie, jak jeszcze trzy dekady temu. Pekin dwoi się i troi, żeby za sprawą licznych pakietów stymulacyjnych, głównie na szczeblu rządowym, ale również samorządowym, dać kolejny impuls do poprawy sytuacji gospodarczej.

Tylko rynki akcji najwyraźniej wiedzą swoje. I pewnie mają swoje obawy co do tego, jak sprawy się potoczą. Zastanawiać może w tym kontekście fakt, że Chiny reprezentują ok. 18% światowej gospodarki, natomiast ich udział w jednym z benchmarków – MSCI ACWI (rynki rozwinięte i wschodzące), to jedynie 3%.

Spójrzmy najpierw na indeksy dolarowe z rodziny MSCI. Powiedzą nam one, gdzie w perspektywie ostatnich lat można było najwięcej zarobić, inwestując w akcje. Na poniższej infografice znajdują się szczegóły – średnioroczne stopy zwrotu wstecz w okresie roku (1Y), trzech lat (3Y), pięciu lat (5Y) i dziesięciu lat (10Y), a także stopa dywidendy (DY), historyczne P/E za ostatnie 12 miesięcy, przyszłe P/E za najbliższe 12 miesięcy (P/E Fwd) i wskaźnik cena/wartość księgowa (P/BV).

Przyjmuję, że potencjalny inwestor obiera długoterminową perspektywę (10 lat), dlatego najbardziej dla niego będzie liczyło się to, ile co roku może „wyciągnąć” z danej giełdy akcji. W czołówce mamy Tajwan, USA i Indie. W każdym przypadku chodzi o średnioroczne zyski brutto w tempie co najmniej 9%. I to jest jak najbardziej książkowa stopa zwrotu. Chiny i Hongkong pod kątem tego współczynnika plasują się w dolnych rejonach zestawienia. Nie mówiąc o Polsce, która jest na szarym końcu.

Źródło: opracowanie własne na podstawie MSCI

Najgorsze wreszcie za nami?

Część inwestorów możliwe, że spogląda z zainteresowaniem na chińskie akcje. Bo być może dochodzą oni do wniosku, że walory z Państwa Środka znowu stały się „must have” i powinny stanowić pewną część rozsądnie zdywersyfikowanego portfela inwestycyjnego.

„Jeśli chodzi o inwestowanie w Chinach, mamy do czynienia ze słabymi nastrojami i niskimi wycenami, a dominująca narracja obejmuje pesymizm i niepewność. Nagłówki wiadomości i komentarze zwykle koncentrują się na trudnej sytuacji gospodarczej kraju, w tym na kłopotliwym sektorze nieruchomości i słabym popycie konsumpcyjnym oraz napięciach geopolitycznych z USA. Obawy te znajdują prawdopodobnie odzwierciedlenie w niskiej wycenie krajowego rynku akcji, który znacznie się cofnął ze szczytu w 2021 r.” – wyjaśnił David Perrett, co-head of Asia Pacific equities M&G Investments, brytyjskiej firmy inwestycyjnej zarządzającej aktywami ponad 300 mld funtów

„Jednak, parafrazując znane powiedzenie, czas maksymalnego pesymizmu może być również najlepszym czasem na szukanie okazji. […] Nie sugerujemy, aby inwestorzy lokowali dużą część swoich globalnych aktywów w Chinach. Biorąc jednak pod uwagę, że w wielu przypadkach ryzyko to znajduje już odzwierciedlenie w cenach akcji, uważamy, iż istnieje kilka powodów, dla których inwestorzy kontrariańscy mogą chcieć przyjrzeć się bliżej swojej alokacji w akcje chińskie” – dodał.

Nie da się ukryć, że ostatnie lata w wykonaniu chińskiego rynku były rozczarowujące. Zwłaszcza na tle prężnie prosperujących indeksów m.in. z USA, Indii, Tajwanu, Japonii czy niektórych europejskich. To niedomaganie chińskich miar koniunktury jednoznacznie pokazuje poniższa infografika (w walutach lokalnych kwotowania) za ostatnie 5 lat.

Tekst przygotował FXMAG