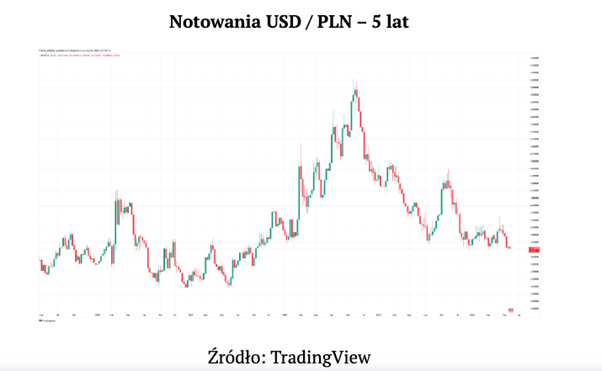

Rosyjska agresja na Ukrainę w lutym 2022 doprowadziła do wzrostu awersji do ryzyka w regionie i deprecjacji PLN do października 2022 r. Pamiętacie dolara po 5 zł? Tak było. Potem jednak napięcie opadło. Dziś dolar jest po 3,90 zł.

Doszło w półtora roku do ponad 20% umocnienia PLN, co jest znaczące. Kurs USDPLN w rok spadł o 8%. Które spółki na tym zjawisku umocnienia złotego korzystają, a które na nim tracą?

W jaki sposób wahania kursu złotego wpływają na biznes giełdowych spółek? Które firmy i które sektory korzystają na umocnieniu polskiej waluty?

Jak tłumaczy Sobiesław Kozłowski, analityk Noble Securities, mocny złoty zmniejsza marże eksporterów, choć również zmniejsza wartość zobowiązań denominowanych w walutach obcych. „Z kolei dla importerów umocnienie PLN oznacza zmniejszenie kosztów” – tłumaczy.

Jednak jak przyznaje prof. Krzysztof Borowski z warszawskiej SGH, trudno jest wskazać spółki, które tylko importują albo tylko eksportują towary. „Najczęściej mówi się o eskpozycji netto, tj. różnicy między wartością eksportu a importu. Im mniejsza ta pozycja, tym przychody spółki lepiej są zabezpieczone przed wahaniami kursów” – tłumaczy naukowiec.

Prof. Borowski wskazuje, że silny złoty sprzyja importerom takim jak np. Asbis, CCC, LPP, Pepco. Stanowi za to przeszkodę dla eksporterów. Tutaj pojawia się cały szereg znanych spółek z różnych branż: Boryszew, Mangata, Stalprodukt, JSW, Famur, Amica, Forte, praktycznie cały sektor gamingowy. Ostatnio o znacznym wpływie kursu PLN na wynik EBITDA przypomniała spółka Spyrosoft:

Prof. Borowski przypomina, że silny złoty ma również pośredni wpływ na spółki. Oznacza to niższą cenę paliw na stacjach benzynowych. Jak wiadomo cena ropy naftowej wpływa na ceny większości produktów, poprzez ceny energii. „To samo dotyczy niższej ceny w złotych gazu ziemnego, stosowanego w przemyśle oraz do produkcji nawozów” – wskazuje prof. Borowski.

Ryzyko walutowe wymaga hedgingu

Oczywiście, zmienność kursu polskiego złotego większość spółek w jakiś sposób zabezpiecza. Nazywa się to hedgingiem. Istnieją różne rodzaje takiego zabezpieczenia.

„Spółki wykorzystują w tym celu albo instrumenty pochodne – takie jak opcje, kontrakty futures lub forward – albo korzystają z usług banków, które świadczą usługi hedgowania pozycji walutowych klientów. I tutaj obowiązuje zasada, że im większy podmiot, tym większą wagę przywiązuje do takiego zabezpieczenia” – wyjaśnia prof. Borowski.

Zdaniem prof. Borowskiego, zarządzanie ryzykiem walutowym jest bardzo dobrze prowadzone w KGHM, który już od lat 90. XX w. posiada odpowiednią komórkę finansową.

„Niektóre spółki przerzucają wzrost ceny surowca na rynkach światowych w złotych na klientów. Wówczas ich wyniki finansowe, a właściwie rentowność, nie zależy od wahań kursu waluty w dłuższym terminie. Przykładem takiej firmy są np. Kęty czy spółki paliwowe, które starają się utrzymać stałą marżę zysku” – mówi prof. Borowski.

„W dłuższym terminie zarówno eksporterzy, jak i importerzy zazwyczaj preferują relatywnie stabilne notowania USD/PLN czy EUR/PLN, ponieważ zmienność jest traktowana jako dodatkowe ryzyko, które można lub trzeba zabezpieczać. Często spółki stosują naturalny hedging, tzn. eksport towarów jest w dużym stopniu zbliżony do importu produktów czy półproduktów, natomiast jeżeli różnica jest istotna, to wtedy duże spółki często zabezpieczają pozycje walutowe” – tłumaczy Kozłowski.

Tekst przygotował FXMAG