Prawdopodobnie pierwszym wskaźnikiem wyceny rynkowej, z którym zapoznaje się każdy adept sztuki inwestycyjnej jest P/E. Liczony jako iloraz kursu giełdowego i zysku przypadającego na jedną akcję (EPS). Informuje on o tym, ilukrotność rocznego zysku stanowi wycena rynkowa akcji. Czasami też interpretuje się go jako miarę tego, w ciągu ilu lat przy założeniu stałości zysków inwestycja się zwróci. Jeżeli walory spółki cechuje P/E na poziomie 5 pkt, to po 5 latach zyski zrekompensują kwotę inwestycji nominalnie.

Jest to teoretycznie bardzo prosty współczynnik. W praktyce już nie jest tak łatwo. Po pierwsze, może okazać się, że automatyczne wzięcie wartości zysku netto z rachunku zysków i strat nie jest najlepszym rozwiązaniem, ponieważ powinno się dokonać jego korekty z różnych względów. To dość rzadkie przypadki, niemniej zdarzają się w praktyce inwestycyjnej.

Po drugie, i jest to normą, ze względu na to, że rynek kapitałowy dyskontuje przyszłość, to bardziej optymalne podejście zakłada używanie wskaźnika P/E Forward. Czyli obrazującego przyszłe zyski (w perspektywie najbliższego roku), które ze swojej natury. W odróżnieniu od historycznych (za poprzednie raportowane cztery kwartały), są nieznane i niepewne.

Szacowanie P/E Forward jest prawdziwą sztuką. Zajmują się tym m.in. analitycy zatrudniani przez różnego rodzaju firmy inwestycyjne, w tym banki inwestycyjne i biura maklerskie. Z ich przewidywań tworzy się konsensus, który jest średnią wypadkową oczekiwań profesjonalistów.

Odwróć P/E, a dostaniesz rentowność zysków z akcji

Na światowych rynkach akcji uwaga inwestorów koncentruje się na dwóch podstawowych klasach aktywów – akcjach i obligacjach. Są to potężne segmenty. Według wyliczeń Bernstein Alliance wartość akcji notowanych w skali całego globu na koniec I półrocza 2024 r. to było nieco ponad 100 bln dolarów. Zaś obligacji (głównie rządowych i korporacyjnych) jakieś 300 bln dolarów.

Dla inwestorów operujących na większym wartościowo rynku cenną informacją jest rentowność obligacji. Pomiędzy segmentami akcji i obligacji dochodzi do nieustannych przepływów kapitału. Płynie on tam, gdzie zdaniem inwestorów można liczyć na większe profity przy oczekiwanym profilu ryzyka. W celu uzyskania porównywalności atrakcyjności inwestycji został wymyślony wskaźnik rentowności akcji (ang. earnings yield). To nic innego jak odwrotność wskaźnika P/E.

Przykładowo, jeżeli wskaźnik P/E wynosi 25 pkt, to rentowność akcji ma wartość 4% (efekt równania: 1/25). Można tę stopę porównać z rentownością długu. I wówczas można ocenić, na ile atrakcyjne są akcje w stosunku do instrumentów o stałym dochodzie.

Akcje uznawane są za bardziej ryzykowną klasę aktywów

Większe ryzyko wbudowane w nie powoduje, że naturalną koleją rzeczy są odpowiednie oczekiwania inwestorów co do pożądanej stopy zwrotu. Powinna ona przewyższać spodziewaną stopę zwrotu z mniej ryzykownej klasy aktywów, czyli długu.

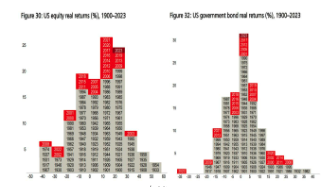

W środowisku amerykańskich inwestorów profesjonalnych często mówi się o modelowej triadzie 2/5/10. 2% średniorocznie pozwalają długoterminowo zarobić instrumenty rynku pieniężnego (np. bony skarbowe o zapadalności poniżej roku), 5% obligacje skarbowe, natomiast 10% akcje. Nie oznacza to, że nie ma odstępstw od tej zasady. Wiele zależy od specyfiki każdego państwa. Zdarzają się kraje, w których indeksy akcji w okresie ostatnich 10 lat wygenerowały ujemne średnioroczne nominalne stopy zwrotu w dolarach (należy do nich niestety Polska).

Niemniej, gdy popatrzy się na poniższą infografikę ze stopami zwrotu dla obligacji skarbowych i akcji w USA dla lat 1900-2023 od razu się rzuca w oczy to, że najwyższe słupki odnoszą się właśnie do okolic 5% (dług – prawy wykres) i 10% (akcje – lewy wykres).

Źródło: UBS

Kupowanie akcji ma sens, gdy rentowność akcji przewyższa rentowność długu

Na bazie porównywania rentowności akcji i długu część inwestorów stosuje prostą strategię. Polega ona na tym, że uznają oni dany rynek za atrakcyjny pod względem wyceny w sytuacji, gdy konsensus prognoz analitycznych na najbliższy rok pokazuje rentowność akcji przewyższającą zdecydowanie rentowność obligacji skarbowych. Inwestorzy wychodzą w tym przypadku z założenia, że nie ma jakiegokolwiek sensu lokować kapitał w bardziej ryzykowne instrumenty (akcje) niż w mniej ryzykowne (obligacje rządowe), gdy nie będzie to teoretycznie przyzwoicie opłacalne.

Zakładając, że akcje powinny zapewniać długoterminową średnioroczną skumulowaną stopę zwrotu (CAGR) w wysokości 10%, a obligacje 5%, to pożądana modelowa różnica pomiędzy obiema wartościami zamyka się wielkością 5 pkt. proc. (pp).

Tekst przygotował FXMAG