Analitycy DM BOŚ podnieśli cenę docelową dla akcji spółki Ferro po publikacji wyników. Podtrzymano zalecenie „kupuj”.

Rekomendacja dla Ferro – cena docelowa w górę

Raport został przygotowany przy kursie Ferro na poziomie 33,5 zł.

„Podtrzymujemy nasze rekomendacje: fundamentalną „kupuj” oraz relatywną „przeważaj”. Podnosimy naszą wycenę fundamentalną dla Spółki w horyzoncie 12M o 7%, do 39,3 zł z 36,6 zł na akcję” – przekazano w raporcie, którego autorką jest Sylwia Jaśkiewicz,

Analitycy ocenili, że wyniki opublikowane przez spółkę są powyżej oczekiwań. Mowa przede wszystkim o armaturze instalacyjnej i sanitarnej. Na tej podstawie widać pozytywny wpływ cen surowców.

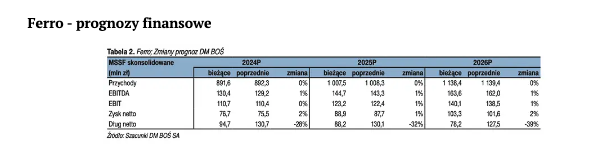

W 2023 r. wynik EBITDA wyniósł 118 mln zł, co oznacza spadek o 2% w ujęciu rocznym, przy czym spodziewano się odczytu na poziomie 112 mln zł (-7% r/r). Jak zaznaczono, pomimo trudniejszego otoczenia rynkowego, grupa poradziła sobie dobrze. Wskazano głównie na mocne przepływy operacyjne, spadek zapasów i długu netto na koniec ubiegłego roku.

W ostatnim kwartale 2023 r. przychody rodzimego producenta i dystrybutora techniki sanitarnej, instalacyjnej i grzewczej wyniosły 201 mln zł, po 4% spadku (oczekiwano jednak spadku na poziomie 5%).

Założono również, że słaba koniunktura ulega stabilizacji, dając szansę na poprawę popytu w kolejnych kwartałach.

„Biorąc pod uwagę wyniki finansowe za IV kwartał modyfikujemy założenia finansowe dla spółki, ze szczególnym uwzględnieniem poziomu zapasów i długu netto na koniec roku. Wydaje się, że słaba koniunktura stabilizuje się, co daje szansę na poprawę popytu w kolejnych kwartałach. Ceny surowców utrzymują się na w miarę korzystnych dla rentowności spółki poziomach (choć cena miedzi urosła)” – przekazano

Nowe inwestycje w Europie Południowej

Duży wpływ na funkcjonowanie spółki będzie mieć uruchomione centrum logistyczne w Rumunii.

„Uruchomienie centrum logistycznego w Rumunii powinno dawać pozytywne efekty, jak oszczędności w transporcie, poprawa dostępności towaru i ekspansja sprzedaży w segmencie źródeł ciepła na rynkach Europy Południowej. Mamy nadzieję, że otoczenie rynkowe w końcu będzie korzystniejsze, zwłaszcza dla segmentu źródła ciepła” – skomentowali eksperci.

Warto przypomnieć, że przyjęta strategia spółki zakłada rekomendowanie wypłaty dywidendy w wysokości nie mniejszej niż połowa zysku netto, przy jednoczesnym występowaniu stabilnej sytuacji rynkowej i finansowej (istotne jest zachowanie relacji skonsolidowanego długu netto do skonsolidowanego wskaźnika EBITDA na poziomie nieprzekraczającym 2,5x).

Tekst przygotował FXMAG