Szacunkowe wyniki finansowe perspektywicznej spółki z GPW okazały się mocno rozczarowujące. Walor jest liderem spadków w piątek. Jedno z biur maklerskich obniżyło docelową cenę akcji aż o 57%!

DataWalk – marsz po równi pochyłej

Kurs akcji DataWalk spada w piątek na warszawskim parkiecie o niemal 13%. W ciągu 2 lat notowania spółki technologicznej poszły w dół już o -81%. Kurs DataWalk zmierza w kierunku dna covidowej paniki z marca 2020.

Rozczarowujące dane finansowe za ostatni kwartał zdecydowanie nie spodobały się inwestorom. Według szacunków, w III kwartale 2023 roku przychody Datawalk wyniosły 4,6 mln PLN. To oznacza spadek o aż 41% rdr!

Z kolei szacowane przychody ze sprzedaży w trakcie pierwszych trzech kwartałów wyniosły 18,1 mln PLN wobec 25,8 mln PLN rok temu. To mniej o 30% w ujęciu rocznym.

Wstępna strata EBITDA w 9 pierwszych miesiącach roku wyniosła 13,4 mln PLN wobec 116 mln PLN straty rok temu. Natomiast strata EBITDA skorygowana o amortyzację, koszt programu motywacyjnego oraz zmianę stanu odpisów wyniosła 28 mln PLN w porównaniu do 12,7 mln PLN straty w analogicznym okresie rok wcześniej.

“Choć nasze wyniki są niższe niż planowane, to w ostatnich miesiącach mieliśmy szereg pozytywnych akcentów, a możliwości rynkowe są ogromne” – skomentował raport finansowy Paweł Wieczyński prezes Datawalk.

“Jeden z naszych klientów pozyskanych w 2022 r., ING Bank Śląski, zakupił właśnie kolejną licencję do nowych zastosowań, po raz kolejny udowadniając, że istnieje znaczny potencjał ekspansji, gdy klient w pełni doświadczy możliwości naszego produktu” – dodał prezes spółki.

“Obecnie jesteśmy w pełni skoncentrowani na sfinalizowaniu jak największej liczby nowych umów przed końcem roku. Weryfikujemy również cennik naszego produktu. Chcemy zacząć pracować nad znacznie większymi transakcjami, a tym samym poprawić efektywność naszego modelu biznesowego” – dodał Paweł Wieczyński.

Według zarządu DataWalk, najważniejszy wpływ na zmianę skonsolidowanego wyniku EBITDA w okresie objętym sprawozdaniem finansowym miały między innymi zmniejszenie kosztów związanych z programem motywacyjnym oraz wzrost kosztów wynagrodzeń. Dodatkowo był to wzrost kosztów usług obcych związany z rozwojem i rosnącą skalą działalności, a także spadek przychodów ze sprzedaży oraz odpis z tytułu utraty wartości aktywów niematerialnych.

Spora obniżka rekomendacji DataWalk

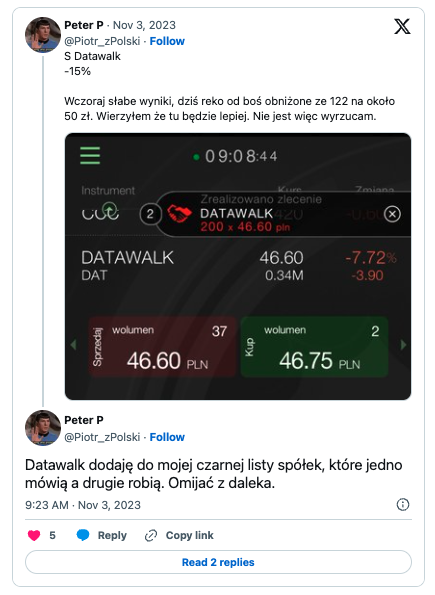

Z uwagi na słabe wyniki spółki i bardziej konserwatywne prognozy finansowe, DM BOŚ zdecydował się na obniżkę ceny docelowej akcji DataWalk o aż 57% do 53 PLN na akcję (poprzednio 122 zł na akcję).

Zatem, zamiast prognozowanego dużego wzrostu kursu akcji, cena docelowa jest zbliżona do ceny rynkowej. Co więcej, obniżona została również rekomendacja. To już nie jest “kupuj”, a tylko “trzymaj”.

Przypomnijmy, że przychody spółki w III kwartale okazały się niższe o 41% rdr i aż o 53% mniejsze od oczekiwań DM BOŚ.

„Po trzech kwartałach 2023 roku sprzedaż spółki wyniosła 18,1 mln zł, co oznacza spadek o 30 proc. rdr. Wydaje się, że wzrost przychodów deklarowany przez Zarząd na poziomie około +50 proc. rdr w 2023 jest obecnie nieosiągalny – tak samo jak nasza dotychczasowa prognoza wzrostu na poziomie +20 proc. rdr” – czytamy w rekomendacji DM BOŚ.

Przekazane przez DataWalk dane finansowe okazały się dla DM BOŚ dużym negatywnym zaskoczeniem:

“Okazuje się, że pozytywne czynniki, o których pisaliśmy w raporcie z 6 lipca 2023 r. (wdrożenie zalegających kontraktów, uwolnienie mocy inżynieryjnych czy dynamiczne wzrosty lejka sprzedażowego) nie przynoszą, póki co, pozytywnych efektów w postaci zwiększenia liczby podpisanych kontraktów. Co więcej, mocny spadek rdr przychodów w 3 kw. 2023 (pomimo rozpoznania takiej samej liczby kontraktów co w okresie bazowym oraz wzrostu cen) świadczy w naszej opinii o spadającej powtarzalnej części przychodów” – czytamy w rekomendacji DM BOŚ.

Tekst przygotował FXMAG