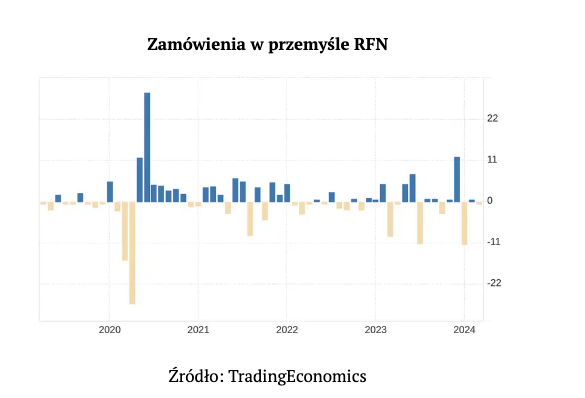

Zamówienia w niemieckim przemyśle spadły w marcu o -0,4% m/m po spadku o -0,8% m/m w lutym. Oczekiwano wzrostu o 0,4% m/m.

Eksperci wskazują, że włączył się znów eksport jako silnik napędzający niemiecką gospodarkę, ale to napęd na krótkim dystansie.

Polska gospodarka wciąż jest ściśle połączona z niemiecką, więc kłopoty przemysłu naszych zachodnich sąsiadów nie wróżą niczego dobrego polskiej gospodarce.

Niemiecki przemysł ratują zamówienia ze strefy euro

Zamówienia w sektorze wytwórczym RFN w marcu 2024 spadły o -0,4% w stosunku do poprzedniego miesiąca (wyrównane sezonowo i kalendarzowo) oraz o -1,9% w porównaniu z tym samym miesiącem poprzedniego roku (skorygowane kalendarzowo) – podał Destatis. Analitycy skorygowali dane za luty 2024 r. do -0,8% m/m oraz -8,8% r/r.

W mniej zmiennym trzymiesięcznym porównaniu, zamówienia od stycznia 2024 r. do marca 2024 r. były o -4,3% niższe niż w poprzednich trzech miesiącach (IV kwartał 2023). Z wyłączeniem dużych zamówień, zamówienia w marcu 2024 r. były o 0,1% wyższe, niż w lutym 2024 r.

Jeśli chodzi o poszczególne segmenty, to w sektorze sprzętu transportowego (samoloty, statki, pociągi) nowe zamówienia spadły o -2,3% m/m. Zatrważać może spadek o -4,5% napływających zamówień w produkcji wyrobów metalowych. Widać wzrost zamówień w przemyśle motoryzacyjnym (+1,1%) i w produkcji sprzętu elektrycznego (+5,9%).

„Zamówienia zagraniczne wzrosły o 2,0%. Zamówienia ze strefy euro wzrosły o 10,6%. Z kolei zamówienia spoza strefy euro spadły o -2,9%. Zamówienia krajowe spadły o -3,6%” – czytamy w komunikacie Destatis.

Eksport to napęd na krótki dystans

Co ciekawe, macowe dane handlowe potwierdziły powrót napędzanego eksportem niemieckiego modelu wzrostu. Eksport wzrósł o 0,9% m/m, z -2% m/m w lutym. Jednocześnie import wzrósł o 0,3% m/m z 3,2% m/m w lutym, zwiększając bilans handlowy do 22,2 mld euro z 21,4 mld euro w lutym. Dane te dotyczą wartości nominalnej, która nie została skorygowana o wysoką inflację.

„Dzisiejsze dane potwierdzają zeszłotygodniowe wstępne szacunki wzrostu PKB w I kwartale, ale także ostrzegają przed zbytnim entuzjazmem. Rzeczywiście, eksport powrócił jako ważny czynnik wzrostu. Na niemiecki handel mają spory wpływ wydarzenia geopolityczne. Udział eksportu do USA wzrósł do ponad 10% całkowitego eksportu w 2023 r., podczas gdy udział eksportu do Chin spadł do 6%, znacznie poniżej poziomów sprzed pandemii. Jednocześnie Niemcy eksportowały więcej do Polski, Czech i Węgier niż do USA” – komentuje Carsten Brzeski, ekonomista ING Think.

Jednak Brzeski zwraca uwagę, że liczenie na powrót dobrze znanej formuły modelu wzrostu zorientowanego na eksport, która kiedyś przyniosła sukces, jest zwodnicze. „Lista czynników ryzyka geopolitycznego wydłuża się. Rośnie globalna konkurencja. Niemiecki model biznesowy nadal musi starać się być bardziej zrównoważony. Do pewnego stopnia dane o zamówieniach przemysłowych z dzisiejszego poranka zilustrowały wysokie ryzyko, że ożywienie formuły sukcesu zorientowanej na eksport jest krótkotrwałe. W rzeczywistości, po pierwszym ożywieniu po lockdownie, popyt na niemieckie towary był słaby. Od początku 2022 r. zamówienia przemysłowe spadały średnio o 0,5% każdego miesiąca” – wskazuje ekonomista ING Think.

Tekst przygotował FXMAG