Grupa CCC opublikowała wieczorem kwartalne wyniki. W efekcie kurs mocno zyskiwał na początku czwartkowej sesji. Gigant obuwniczy liczy, że uda mu się zrealizować cele.

CCC pokazuje wyniki! Kurs w górę

W III kwartale roku obrotowego 2023/2024 zarejestrowano 5,1 mln zł skonsolidowanego zysku netto jednostki dominującej, 229,5 mln zł EBITDA (względem 172,9 mln zł rok wcześniej) i 2,430 mld zł przychodów (2 422,1 mln zł w roku ubiegłym).

W okresie I-III kw. roku obrotowego raportowano 101,5 mln zł skonsolidowanej straty netto przypisanej akcjonariuszom jednostki dominującej. Rok wcześniej było to 317,8 mln zł straty. Przychody ze sprzedaży wyniosły 6 919 mln zł wobec 6 681,5 mln zł rok wcześniej. Zysk EBITDA to 541,8 mln zł wobec 439,2 mln zł w analizowanym okresie poprzedniego roku.

Od początku IV kwartału roku obrotowego 2023/2024 sprzedaż wzrosła o 10% w ujęciu rocznym. Główną siecią sprzedaży pozostaje CCC. W zeszłym kwartale zarejestrowano spadek wpływów z 1,14 do 1,06 mld zł, zysk EBITDA odnotował natomiast skok ze 119,2 do 201,6 mld zł, a zysk operacyjny wzrósł z 11,4 do 107,1 mln zł.

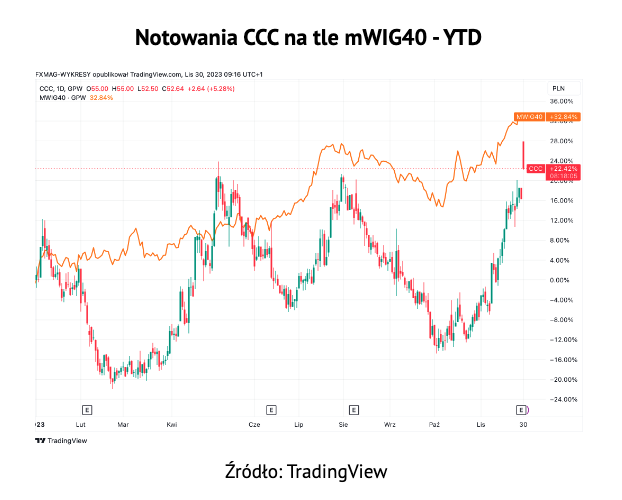

Po rozpoczęciu sesji kurs rośnie o 8% do 54 zł.

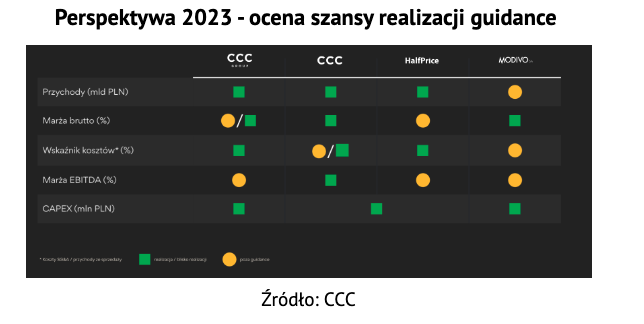

Czy uda się zrealizować cel?

Warto zwrócić uwagę również na szacunki. Grupa oczekuje, że w tym roku obrotowym uda jej się osiągnąć wynik EBITDA na poziomie 800-850 mln zł (rentowność EBITDA przekraczającą 8%). Wyniki za cały rok mogą zostać z powodzeniem zrealizowane.

„Mimo wymagającego dla popytu otoczenia rynkowego, dzięki umocnieniu marży brutto i wysokiej dyscyplinie kosztowej, rentowność EBITDA szyldu CCC powinna osiągnąć lub przekroczyć górny przedział szacunku” – przekazano w komunikacie.

Pod presją pozostaje jednak Modivo. W tym przypadku przedstawiciele zwracają uwagę na niską siłę zakupową konsumenta czy wymagające otoczenie konkurencyjne. Pod koniec br. ma zostać sfinalizowany proces optymalizacji zapasów w Grupie Modivo, czego efektem może być poprawa rentowności w kolejnym roku obrotowym. W tym przypadku całoroczna rentowność EBITDA ma wynieść 0,2-1,0%. Odnotowano dynamiczny wzrost HalfPrice. Sieć zwiększyła przychody do 393 mln zł z poziomu 257,7 mln zł.

Zagrożeniem dla realizacji wyniku miały być wysokie temperatury notowane na początku września, co istotnie przesunęło w czasie wprowadzanie do sprzedaży jesiennej kolekcji.

W lipcowej rekomendacji analitycy DM BPS zwrócili uwagę na skuteczną emisję akcji, która pozwoli zredukować zadłużenie, zmniejszając przy tym koszty finansowe.

„Zysk z działalności operacyjnej w raportowanym okresie wyniósł 88,5 mln zł, w porównaniu z analogicznym okresem roku poprzedniego wynik był wyższy o 89,7 mln zł. Na poprawę wyniku wpływ miały przede wszystkim osiągnięty wynik z tytułu różnic kursowych od pozycji innych niż zadłużenie oraz niższa wartość odpisów z tytułu oczekiwanych strat kredytowych” – przekazano.

Tekst przygotował FXMAG