Internauci i dziennikarze zaczynają obawiać się stagflacji, jak w 2022 roku. Czy słusznie? Zobacz co mówią na ten temat ekonomiści pytani przez FXMAG!

Wracają stagflacyjne strachy. Co to jest stagflacja? Czy jest ona realnym zagrożeniem? Czemu jest gorsza od inflacji?

W USA powrócił strach przed stagflacją. Liczba wyszukań w Google o stagflacji wzrosła do najwyższego poziomu od czerwca 2022 roku. Liczba tekstów na serwisie Bloomberg wspominających stagflację osiągnęła w czwartek ponad 600.

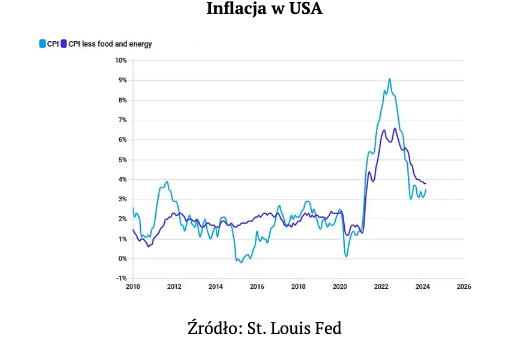

Nastąpiło to po tym, jak wzrost PKB w USA w I kwartale 2024 r. wyniósł 1,6%, czyli był znacznie niższy niż w IV kwartale 2023 (3,4%). W piątek wskaźnik cen PCE wyniósł 3,7%, a inflacja PCE wzrosła drugi miesiąc z rzędu. Inflacja w sektorze usług rośnie w tempie powyżej 5% rocznie. Co prawda inflacja spadła ze szczytowego poziomu 9,1%, ale w marcu 2024 wskaźnik cen konsumpcyjnych wzrósł o 3,5%, co stanowi najwyższy poziom od sześciu miesięcy.

Słabiutka gospodarka z utrzymującą się wysoką inflacją to stagflacja. Takie dane pokazują, że staje się ona powoli realną perspektywą. I jest to najgorszy scenariusz i dla kraju, i dla Fed. Obawy przed stagflacją były już widoczne w 2022 r., gdy Fed zaczął agresywnie podnosić stopy procentowe, aby stłumić szalejącą inflację. Jednak w 2023 roku rozwiały się, wraz z oznakami że presja cenowa ustępuje bez znaczącego wpływu na wzrost gospodarczy.

Przewodniczący Fed Jerome Powell niedawno ubolewał nad „brakiem dalszych postępów” w tym roku w zakresie obniżania się inflacji, podając w wątpliwość perspektywy obniżek stóp procentowych w tym roku.

Co prawda przedstawiciele Fed wciąż rozważają możliwość obniżenia stóp, to dodają, że „nie ma takiej pilnej potrzeby”. Inwestorzy obstawiali na początku roku serię agresywnych obniżek stóp procentowych, ale ich nadzieje prysły niczym mydlana bańka.

Zjawisko stagflacji spustoszyło amerykańską gospodarkę w latach siedemdziesiątych XX wieku i na początku lat osiemdziesiątych. Wtedy gwałtownie rosnące ceny ropy naftowej, rosnące bezrobocie i luźna polityka pieniężna spowodowały, że wskaźnik cen konsumpcyjnych osiągnął poziom 14,8% r/r w 1980 r. To zmusiło Fed do podniesienia stóp procentowych do prawie 20%.

Prezes JPMorgan Chase, Jamie Dimon, mówił niedawno publicznie, że obawia się, iż historia ze stagflacją może się powtórzyć. „Najnowszy raport o PKB wykazał, że wzrost gospodarczy w USA spowolnił do 1,6%. Gospodarka Stanów Zjednoczonych wygląda jak na początku lat 70-tych. Jeszcze w 1972 roku wyglądało wszystko w miarę różowo, a w 1973 nie było już różowo” – powiedział Dimon na początku tego tygodnia podczas dyskusji zorganizowanej przez Economic Club of New York.

Inflacja wygaśnie, Europa to inna bajka

Oczywiście, istnieją podobieństwa między sytuacją z dziś a tą z początku lat 70-tych, z podwyższonymi napięciami geopolitycznymi na Bliskim Wschodzie i rosnącymi cenami ropy naftowej na czele. I oczywiście, inflacja jest podwyższona, a gospodarka spowalnia, i wielu ekonomistów wieszczy koniec tzw. Złotej Szczęki – sytuacji w której inflacja spada bez spowalniania tempa wzrostu PKB. Jednak to nie oznacza z automatu wejścia w stagflację.

“W tym momencie trudno mi znaleźć przesłanki za tym, aby gospodarki pogrążyły się w stagflacji. Oczywiście, mogą zdarzyć się szoki energetyczne – wywołane np. wojną na Bliskim Wschodzie – i za moment ludzie zaczną odgrzebywać wykresy inflacji z USA, kiedy po chwilowym spadku znów zaczęła rosnąć. Tyle tylko, że to nie będzie proces ekonomiczny, który prowadzi do stagflacji, lecz przypadek. Nie lubię bazować na scenariuszach z ogonów rozkładów prawdopodobieństwa, więc stwierdzę, że albo wygra produktywność, albo demografia. Moim zdaniem, wybieramy w ciągu kilku lat wzrost bez inflacji lub brak wzrostu bez inflacji. Po drodze, wszystkie czkawki we wzroście będą zasypywane polityką fiskalną” – komentuje dla FXMAG Marcin Mazurek, główny ekonomista mBanku.

„Rzeczywiście temat stagflacji wraca jak bumerang. Trochę dzieje się tak za sprawą pozornie gorszych danych o amerykańskim PKB. Do tej pory uczestnicy rynku akcentowali wzrost produktywności w Stanach, który miałby pozwolić na bezinflacyjne ożywienie gospodarcze. Tymczasem inflacja stabilizuje się, ale w okolicy 3%, a zamiast miękkiego lądowania mamy wzrosty jednostkowych kosztów pracy” – mówi FXMAG Ernest Pytlarczyk, główny ekonomista Pekao. „Fed w tej sytuacji będzie odkładał moment rozpoczęcia obniżek stóp. To jednak obraz zza oceanu. W Europie inflacja zmierza jednak do celu, a ożywienie jest bardzo ślamazarne. Dlatego w Europie już w czerwcu możemy liczyć na obniżki stóp ECB” – dodaje.

Tekst przygotował FXMAG