Mniej chętnych na własne „M”

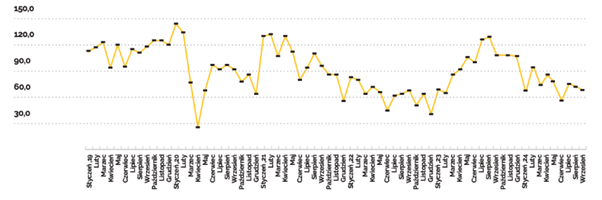

Indeks Popytu od początku 2024 roku kształtował się na znacząco niższych poziomach niż w 2023 roku, wynika z analizy Barometr Metrohouse & Credipass. Wskaźnik został opracowany przez Agentów Metrohouse, na podstawie zarejestrowanej aktywności klientów zgłaszających zainteresowanie zakupem mieszkania.

Ponadto, obrazuje on reakcję potencjalnych kupujących nieruchomości na rynku wtórnym na decyzje gospodarcze i sytuację w sektorze finansowym.

Analizując dynamikę wskaźnika w 2024 roku, Indeks Popytu zakończył trzeci kwartał w okolicach 60 punktów, rozpoczynając rok niewiele poniżej tej wartości.

W 2023 roku wskaźnik osiągał znacznie większe wartości niż w 2024 roku, docierając do maksimum w sierpniu. Następnie zanotował spadek, zaliczając tym samym największy dołek wraz z nadejściem 2024 roku.

Największy spadek wskaźnika (mierzonego od 2019 roku), co oczywiste, miał miejsce w kwietniu 2020 roku, a więc na początku pandemii COVID-19. Najwyżej był tuż przed jej wybuchem — w styczniu 2020 roku.

Wykres. Dynamika wzrostów i spadków Indeksu Popytu na polskim rynku

Źródło: Barometr Metrohouse & Credipass

W analizie zawarto również stwierdzenie, że zauważalny trend z 2024 roku nie powinien być łączony z zawirowaniami w związku z „Kredytem 0%”.

„Brak zainteresowania zakupami na rynku nieruchomości to pochodna wielu czynników, a poszukiwanie winowajcy jedynie w dezinformacji w zakresie wprowadzenia nowego programu dopłat nie wydaje się być właściwe”, czytamy.

Przypomnijmy, że na polskim rynku wybrzmiewały wprowadzające w błąd komunikaty na temat ostatecznego terminu wprowadzenia programu.

„U podstaw braku decyzyjności klientów leżą m.in. uwarunkowania związane z wysokimi stopami procentowymi, a co za tym idzie ograniczoną zdolnością kredytową, która w erze wysokich cen mieszkań znacząco studzi zapał do zakupu własnego M”, napisano w analizie.

Ceny mieszkań w 2024 roku zaskoczyły?

Z powyższej analizy wynika również, że średnie ceny transakcyjne mieszkań na rynku wtórnym wzrosły w 2024 roku.

„Transakcje przeprowadzone w III kw. 2024 r. przez pośredników Metrohouse dowodzą, że oczekiwanie na spadki cen na rynku wtórnym mieszkań jest złudne”, napisano w analizie.

W 4 z 5 analizowanych miast w III kwartale odnotowano ceny wyższe niż w II kwartale 2024 roku. Najwyższe wzrosty w ujęciu kw/kw widoczne były w Gdańsku i w Krakowie.

W Gdańsku za mkw należało zapłacić średnio 12,8 tys. PLN, czyli o 6,5% więcej niż przed kwartałem i 21,8% więcej niż przed rokiem. W Krakowie natomiast średnia w transakcjach wzrosła do 14,7 tys. PLN, a więc 6% w ujęciu kw/kw i 20,5% rdr. Zgodnie z analizą, rekordzistą wzrostów rdr była natomiast Warszawa (26,8% rdr). Miastem, które jako jedyne z powyższych odnotowało spadki była Łódź (-1,1% kw/kw).

Tekst przygotował FXMAG