Co słychać na amerykańskiej giełdzie?

Optymizm amerykańskich inwestorów rozkręca się wraz z początkiem 2025 roku. Giełda w Stanach Zjednoczonych kontynuuje pasmo ustanawiania nowych rekordów, które rozpoczęła już w minionym roku. Tym razem nie chodzi jednak o rekordy notowań — z tym w ostatnich dniach jest ciężko.

Mowa o wolumenie obrotu, który w przypadku indeksu Nasdaq Composite osiągnął rekordowe wartości. Do godziny 12:00 czasu wschodniego prawie 8,4 miliarda akcji przeszło „z rąk do rąk” zmieniając swojego właściciela. To najwyższy wynik od co najmniej lutego 2010 roku i prawdopodobnie najwyższy w całej historii, donosi Dow Jones Market Data.

Martwi jednak to, że efektem tak burzliwej sesji był spadek. Niestety, historia pokazuje, że nie wróży to dobrze.

Wykres. Notowania indeksu Nasdaq Composite

Źródło: TradingView

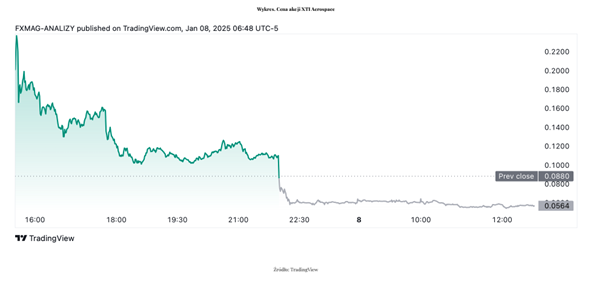

Co ciekawe, aż jedną czwartą wtorkowego wolumenu Nasdaq Composite stanowiły akcje XTI Aerospace, spółki z branży lotnicznej. Tylko w ciągu ostatniego dnia ich wartość wzrosła o ponad 30%.

Wykres. Cena akcji XTI Aerospace

Źródło: TradingView

Przewartościowanie giełdy względem obligacji

Akcje indeksu S&P 500 zbliżają się obecnie do najbardziej przewartościowanych poziomów w porównaniu do obligacji korporacyjnych od 20 lat. Podobnie jest zresztą w przypadku rentowności obligacji skarbowych.

Wynika to z relacji nieco rzadziej używanego wskaźnika: rentowności zysku z akcji. Być może dlatego umknęło to większości inwestorów? Kto wie…

Rentowność zysku z akcji spółek indeksu S&P 500 obliczana jest jako odwrotność wskaźnika ceny do zysku (P/E). Sedno w tym, że znajduje się ona na najniższym poziomie w stosunku do rentowności obligacji skarbowych od 2002 roku. To dość mocny sygnał tego, że amerykańska giełda może być skrajnie przewartościowana względem obligacji.

Oczywiście, jest to sytuacja bardzo nietypowa. W porównaniu z długiem korporacyjnym, rentowność zysków spółek indeksu S&P 500 (czyli odwrotność wskaźnika P/E) na poziomie 3,7% zbliża się do historycznych minimów w stosunku do 5,6% rentowności dolarowych obligacji korporacyjnych o ratingu BBB. Takie obligacje mają ocenę „inwestycyjną”, czyli akceptowalną do lokowania w nich kapitału.

Są to jednak papiery nieco gorszej klasy niż te z ratingiem w segmencie „A” . To pewnego rodzaju alternatywa do inwestowania w rozwój biznesów względem lokowania środków na rynku akcji. Zazwyczaj zyski z akcji przewyższają zyski z obligacji korporacyjnych, ponieważ inwestowanie w akcje wiąże się z większym ryzykiem. Jednak od 2000 roku za każdym razem, gdy relacja ta ulegała odwróceniu, a rentowność akcji spadała poniżej rentowności obligacji BBB, poprzedzało to problemy dla rynku akcji. Taka dysproporcja w przeszłości oznaczała spore kłopoty dla inwestorów.

„Kiedy spojrzymy na rentowności BBB i innych benchmarków – 10-letnich, 2-letnich – istnieje bardzo znacząca różnica między nimi a rentownościami zysku z akcji” — powiedział Brad McMillan, dyrektor inwestycyjny w Commonwealth Financial Network. „W przeszłości często poprzedzało to dość znaczące spadki”, dodał.

Różnica między rentownością zysku z akcji S&P 500 a rentownością obligacji korporacyjnych o ratingu BBB jest ujemna od około dwóch lat.

Tekst przygotował FXMAG